Các bác ạ, mới vài tháng trước thôi, mấy anh em mình còn ngồi trà đá vỉa hè bàn chuyện ngân hàng này ưu đãi, ngân hàng kia hỗ trợ người trẻ mua nhà nghe mà lọt tai kinh khủng. Thế mà đùng một cái, gió đảo chiều nhanh như người yêu cũ trở mặt. Nhìn vào cái bảng lãi suất vay mua nhà của mấy "ông lớn" Big4 bây giờ mà tôi thấy xây xẩm mặt mày.

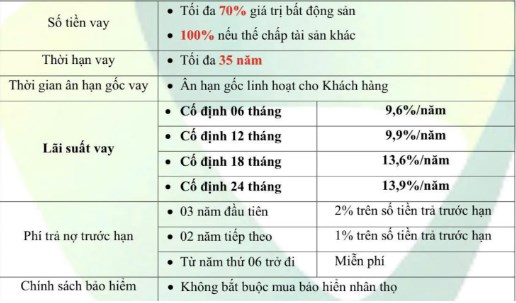

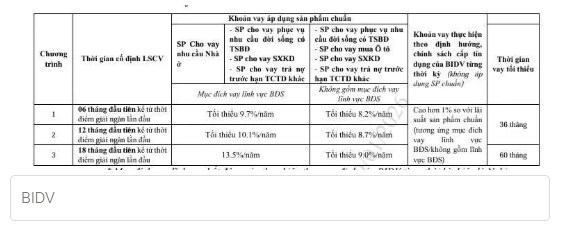

Vietcombank đang báo giá lãi cố định 24 tháng vọt lên tới 13,9%/năm, còn BIDV cũng chẳng kém cạnh khi đẩy mức 18 tháng đầu lên 13,5%. Nói thật, cái con số 13–14% này nó giống như một gáo nước lạnh tạt thẳng vào mặt những ai đang nhen nhóm ý định vay tiền mua nhà lúc này vậy. Nó không còn là chuyện "hỗ trợ" nữa, mà bắt đầu giống một bài toán sinh tồn hơn. Nếu ví việc mua nhà là một cuộc đua marathon, thì lãi suất chính là cái ba lô trên lưng bạn; lúc đầu nó nhẹ hều với ưu đãi 6 tháng, 1 năm, nhưng càng về sau nó càng nặng đô, siết chặt vào vai cho đến khi bạn không thở nổi.

Cái logics ở đây nó "cay" ở chỗ này: trong khi lãi vay bất động sản đang nhảy múa trên đỉnh 14%, thì lãi vay cho sản xuất kinh doanh vẫn được các sếp giữ ở mức dưới 10%. Điều này cho thấy dòng tiền đang được Nhà nước "nắn gân" rất mạnh, buộc phải rời xa cái trò đầu cơ đất cát để quay về làm ăn thực chất trong giai đoạn 2026 này.

Giống như kiểu phụ huynh thấy con mải chơi điện tử nên cắt tiền tiêu xài để ép nó đi học nghề vậy. Hiện tại, ACB có vẻ vẫn đang đóng vai "người hàng xóm dễ tính" với mức ưu đãi 8,3% cho 12 tháng, nhưng nhìn cái xu hướng chung của thị trường thì tôi e là "hoa thơm chẳng mấy khi tới lượt mình" lâu đâu. Một khi các ông lớn đã nổ súng tăng lãi, thì việc các ngân hàng thương mại cổ phần khác ra bảng lãi suất mới cao hơn chỉ là chuyện sớm muộn.

Lời khuyên xương máu cho anh em lúc này là: Đừng bao giờ nhìn vào cái con số ưu đãi 6 tháng hay 1 năm đầu mà "nhắm mắt đưa chân". Hãy nhìn thẳng vào con số 14%—đó mới là sự thật trần trụi mà các bác phải đối mặt khi hết thời gian khuyến mãi.

Nếu thu nhập của hai vợ chồng không thực sự dư dả để chịu nhiệt được mức lãi này, thì tốt nhất là nên ngồi yên, "án binh bất động". Đừng để cái sổ đỏ nó biến mình thành nô lệ của ngân hàng suốt 20 năm tới chỉ vì một quyết định bốc đồng lúc giá nhà đang "ngáo". 14% đã là trần chưa? Hay đây mới chỉ là khúc dạo đầu của một chu kỳ siết chặt mới? Câu hỏi này khó trả lời, nhưng chắc chắn một điều: thời kỳ tiền rẻ đã qua rồi, giờ là lúc phải dùng cái đầu lạnh để tính toán, chứ đừng dùng cái bụng nhiệt huyết để đi vay tiền mua nhà các bác ạ.