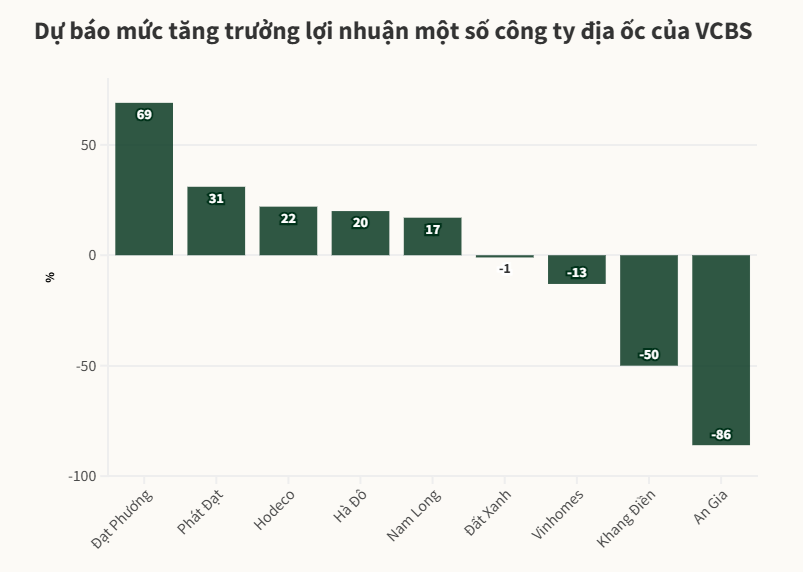

Tôi đặc biệt chú ý đến Nam Long và Khang Điền, hai doanh nghiệp từng có quỹ đất sạch và chiến lược phát triển bài bản ở phân khúc trung cao câp. Thế nhưng, ở quý này, Nam Long được dự báo giảm lợi nhuận tới 59% trong khi Khang Điền cũng giảm nhẹ 1%. Với Nam Long, điều này không quá bất ngờ nếu nhìn vào thực tế: phần lớn doanh thu vẫn đến từ việc tiếp tục bán hàng tồn của các phân khu cũ, như Akari hay Mizuki. Dự án mới như Park Village hay The Aqua dù được kỳ vọng cao, nhưng vẫn chưa đủ độ chín để bứt phá trong quý II.

Khang Điền cũng ở tình trạng tương tự. Dự án The Privia vẫn đang trong quá trình hoàn thiện, còn The Foresta được trông đợi sẽ tạo sóng, nhưng tất cả mới chỉ là “trên giấy” nếu nhìn vào số liệu bàn giao thực tế.

Trường hợp của An Gia còn “kịch tính” hơn khi mức giảm lợi nhuận được dự báo lên tới 86%. Dù công ty đã có động thái tái cơ cấu sản phẩm và mở bán trở lại một số dự án, nhưng rõ ràng, dòng tiền chưa thể quay trở lại ngay lập tức khi niềm tin thị trường chưa đủ mạnh.

Vậy câu hỏi đặt ra là: Liệu bức tranh cả năm có ảm đạm như quý II?

Theo tôi, chưa hẳn đã là tin xấu. Các báo cáo của MBS hay Yuanta đều cho rằng quý II chỉ là bước chững tạm thời, khi hàng loạt phân khu mới đang trong giai đoạn hoàn thiện hạ tầng và pháp lý. Nếu như Nam Long có thể đẩy mạnh bàn giao The Aqua trong quý III-IV hay Khang Điền đưa The Foresta vào vận hành, lợi nhuận cả năm vẫn còn cơ hội bứt tốc.

Bên cạnh đó, yếu tố vĩ mô đang trở thành bệ đỡ đáng kể. Lãi suất vay mua nhà đang ổn định ở mức thấp – 5,5–7,5%/năm, chưa kể các gói vay ưu đãi cố định tới 5 năm cho người trẻ. Thêm vào đó, làn sóng sáp nhập địa phương (như đề xuất sáp nhập TP.Thủ Đức hay Hà Nội mở rộng) cũng đang tạo ra kỳ vọng mới về hạ tầng và quy hoạch, gián tiếp tác động tích cực lên thị trường địa ốc.

Một điểm sáng nữa là tổng giao dịch bất động sản trong quý I tăng khoảng 20% so với quý IV năm ngoái - một con số tuy chưa rực rỡ nhưng đủ để thấy sức mua vẫn đang âm ỉ, chỉ chờ tín hiệu rõ ràng hơn từ chính sách và nguồn cung mới.

Tựu chung lại, lợi nhuận “lẹt đẹt” trong quý II không hẳn là chỉ dấu của khủng hoảng dài hạn, mà đúng hơn là khoảng lặng trước khi bước vào giai đoạn đẩy mạnh bàn giao và tái cấu trúc dòng tiền. Với các doanh nghiệp có nền tảng tốt như Nam Long hay Khang Điền, bài toán bây giờ không chỉ là tồn kho mà là tốc độ đưa hàng mới ra thị trường đúng thời điểm thị trường bắt đầu hồi phục. Và đây sẽ là cuộc chơi của sự chuẩn bị, không phải của may rủi.