Chuyện là: A và B là bạn thân. Lúc ấy, B đang mắc nợ ngân hàng 1.4 tỷ, sắp bị siết nhà. Bí quá, B quay sang nhờ A “ra tay cứu vớt”, bằng cách mua lại căn nhà đang cầm cố.

Luật sư Hà

Luật sư Hà

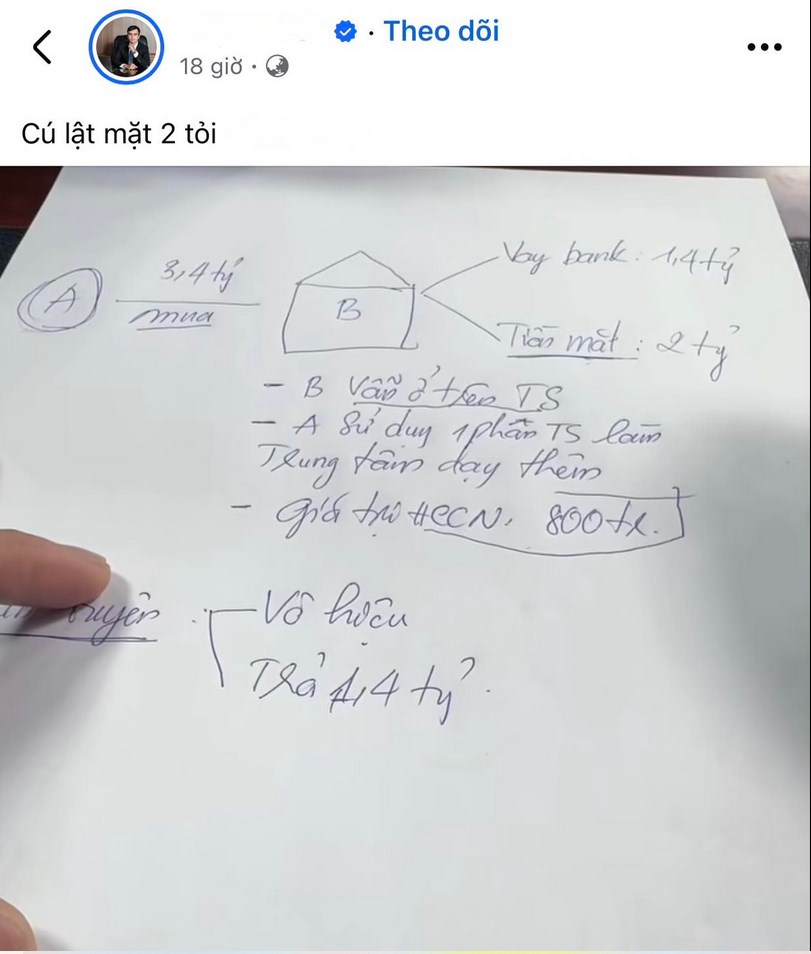

A đồng ý, chốt giá mua 3.4 tỷ đồng – đúng giá thị trường. Thỏa thuận giữa đôi bên:

- A chuyển 1.4 tỷ vào ngân hàng để giải chấp căn nhà.

- 2 tỷ còn lại, A đưa tiền mặt trực tiếp cho B.

- Khi ra công chứng sang tên, họ thỏa thuận ghi giá chỉ… 800 triệu để “né thuế”.

- Sau khi sang tên, A cho B tiếp tục ở lại trong nhà, còn A dùng tầng trệt để mở trung tâm dạy học.

Tưởng mọi chuyện êm đẹp. Nhưng sau 1 năm, A muốn bán nhà. Gửi lời “mời B dọn ra” – thì B bẻ lái ngay lập tức:

B khởi kiện A ra tòa, yêu cầu tuyên hợp đồng mua bán vô hiệu, với lý do:

“Thực chất đây không phải là mua bán. Tôi vay tiền A để trả nợ ngân hàng. Việc sang tên chỉ là hình thức bảo đảm.”

Nghe có vẻ vô lý? Nhưng trớ trêu thay, các bằng chứng lại đứng về phía B:

- Hợp đồng ghi giá 800 triệu – quá thấp, quá vô lý, mà… là do hai bên tự đồng ý.

- Không có bất kỳ chứng từ nào về khoản 2 tỷ tiền mặt.

- Không có hợp đồng đặt cọc, giấy tay, hay thỏa thuận riêng ghi giá trị thật.

- B vẫn tiếp tục ở lại nhà sau khi “bán” – càng khiến tòa nghi ngờ việc mua bán là giả tạo.

👨⚖️ Kết quả cuối cùng:

- Hợp đồng bị tuyên vô hiệu.

- B chỉ phải hoàn lại cho A đúng 1.4 tỷ – số tiền có chứng cứ.

- Căn nhà trị giá 3.4 tỷ quay về tay B, còn A chính thức… bay màu 2 tỷ không một lời từ biệt.

📌 BÀI HỌC ĐẮT GIÁ:

- Đừng bao giờ ghi giá ảo để né thuế, thuế tiết kiệm vài chục triệu, rủi ro mất vài tỷ.

- Mọi khoản thanh toán phải rõ ràng, chuyển khoản – có sao kê – không chơi “tiền mặt giao tay”.

- Giao dịch lớn thì phải có giấy tờ cụ thể: hợp đồng đặt cọc, biên nhận, thỏa thuận song song... càng chi tiết càng tốt.

- Đừng chủ quan với người quen. Ra tòa không có “tình nghĩa” – chỉ có bằng chứng.

Bạn nghĩ sao về câu chuyện này?

Ghi giá thấp – lợi trước mắt hay họa dài lâu? 😥

<=> Câu chuyện này thực sự là một bài học đắt giá nhưng rất đời – và đáng để lan truyền rộng rãi, vì nhiều người vẫn đang “vô tư” làm giống vậy mà không lường hết rủi ro.

Đánh giá trên nhiều góc độ:

🔎 Về mặt pháp lý:

-

Tòa xử hoàn toàn hợp lý theo quy định pháp luật.

-

Hợp đồng ghi 800 triệu => đó là bằng chứng pháp lý duy nhất tòa có thể căn cứ.

-

Phần còn lại (2 tỷ tiền mặt) không có bằng chứng => pháp luật không thể bảo vệ điều "ngầm hiểu" hay "tình nghĩa".

-

B tiếp tục ở trong nhà sau giao dịch => càng khiến tòa tin rằng đây không phải mua bán thật.

👉 Một lỗi cực lớn từ phía A là:

-

Tin vào “thỏa thuận miệng” và tình bạn hơn là giấy trắng mực đen.

-

Ghi giá thấp để “né thuế”, tưởng lợi – ai ngờ mở cánh cửa cho bi kịch.

💸 Về mặt tài chính:

-

Tránh vài chục triệu tiền thuế… nhưng phải đánh cược vài tỷ tài sản.

-

Giao dịch bất minh (dùng tiền mặt, không có chứng từ) = tự tước quyền pháp lý của mình.

🤝 Về mặt con người – và cảm xúc:

-

B phản bội thì rõ ràng là sai về đạo đức, nhưng đáng sợ hơn là: họ có thể sai – nhưng bằng chứng lại đứng về phía họ.

-

Nó nhấn mạnh một sự thật đau lòng: trong giao dịch tài sản, “tình thân” không bảo vệ được ai cả.

Tóm lại:

Câu chuyện này là phiên bản bất động sản của câu nói "tin bạn mất vàng". Nhưng trong thế giới pháp lý, bạn có thể mất nhiều hơn vàng – nếu bạn không có bằng chứng.