1. Tồn kho lập kỷ lục mới, bức tranh toàn cảnh

Theo báo cáo của Bộ Xây dựng, tính đến cuối quý II/2025, lượng tồn kho bất động sản trên cả nước đạt 25.294 sản phẩm. Trong đó:

- Đất nền chiếm tỷ trọng lớn nhất với 11.717 nền, gần như không thay đổi so với quý I, cho thấy sức cầu gần như tê liệt ở phân khúc này.

- Nhà ở riêng lẻ tồn kho 10.290 căn, tăng 9% so với quý trước.

- Chung cư tồn kho 3.287 căn, tăng tới 41% – mức tăng cao nhất, phản ánh sự dồn ứ nguồn cung khi giá bán vượt khả năng chi trả của phần lớn người mua (dnse.com.vn, vietstock.vn).

Về giá trị, tổng tồn kho của các doanh nghiệp niêm yết đã lên tới gần 570.300 tỷ đồng, tăng 14% so với đầu năm và lập kỷ lục mới.

2. Doanh nghiệp bất động sản “ôm hàng”: Bảng cân đối ngột ngạt

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Sức ép tồn kho không chỉ nằm ở quy mô thị trường, mà còn phản ánh rõ trong báo cáo tài chính của từng doanh nghiệp.

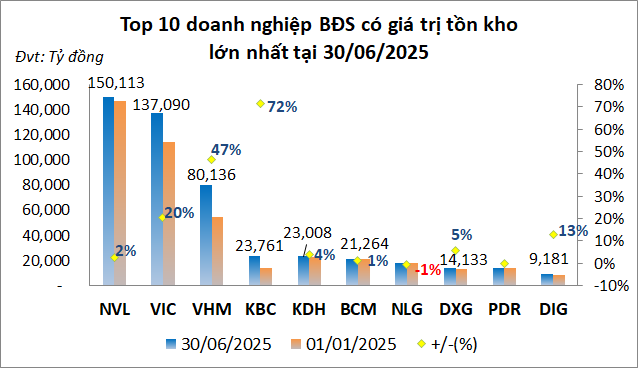

Novaland (NVL) hiện dẫn đầu với 150.100 tỷ đồng tồn kho, chiếm 26% tổng tồn kho toàn ngành và gấp 2,6 lần so với cuối 2019.

Vingroup (VIC) xếp thứ hai với 137.100 tỷ đồng, tăng 20% so với đầu năm, chủ yếu ở các dự án dở dang.

Vinhomes (VHM) đạt 80.100 tỷ đồng, tăng 47%, tập trung tại các đại dự án Ocean Park, Grand Park, Smart City.

Kinh Bắc (KBC), trong mảng bất động sản công nghiệp, ghi nhận tồn kho gần 23.800 tỷ đồng, tăng tới 72% – mức cao kỷ lục của doanh nghiệp.

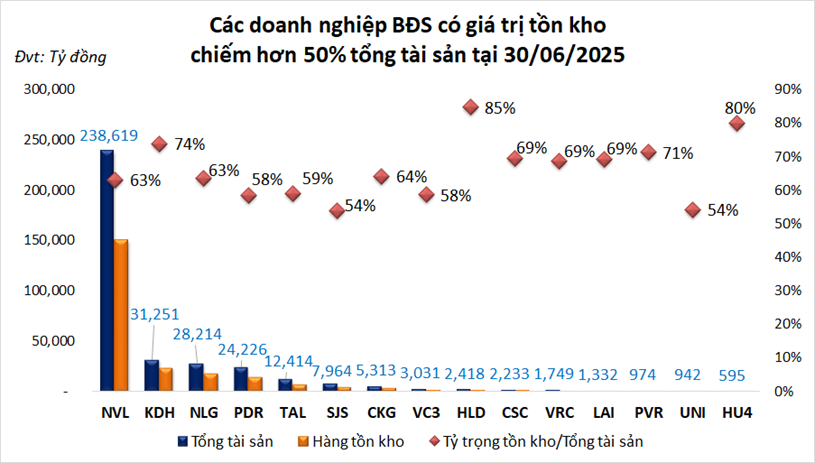

Đáng chú ý, có tới 15 doanh nghiệp bất động sản có tỷ lệ hàng tồn kho chiếm trên 50% tổng tài sản. Cá biệt như HUDLAND (HLD), tồn kho chiếm đến 85% tổng tài sản. Điều này biến báo cáo tài chính thành “bảng kê tài sản dở dang” và phản ánh áp lực thanh khoản cực lớn.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

3. Vì sao tồn kho ngày càng phình to?

Có nhiều nguyên nhân khiến hàng tồn kho bất động sản tăng liên tiếp nhiều quý:

Lệch pha cung – cầu: Nguồn cung tập trung chủ yếu ở phân khúc trung và cao cấp, với giá bán trung bình lên tới 91 triệu/m², trong khi nhu cầu thực ở phân khúc bình dân (<55 triệu/m²) chỉ chiếm tỷ lệ nhỏ (~10%) và thường có giá trị >3 tỷ đồng/căn.

Giá nhà lập đỉnh lịch sử: Giá căn hộ tại Hà Nội và TP.HCM tiếp tục tăng mạnh. Quý II/2025, Hà Nội ghi nhận giá trung bình 80 triệu/m², tăng 33% so cùng kỳ; TP.HCM đạt gần 89 triệu/m², tăng 36% trong một năm.

Thanh khoản chậm: Người mua e ngại mức giá cao và thiếu sản phẩm vừa túi tiền. Phân khúc đất nền vốn là kênh đầu tư quen thuộc gần như “đóng băng” với lượng tồn kho giữ nguyên qua các quý.

Chi phí vốn và áp lực tài chính: Doanh nghiệp phải gánh chi phí lãi vay, quản lý hàng tồn và rủi ro tài sản xuống giá. Dù lãi suất vay bất động sản đã giảm còn 6,38%/năm, áp lực dòng tiền vẫn rất lớn.

4. Thị trường có dấu hiệu tích cực nào?

Dù tồn kho tăng cao, một số tín hiệu phục hồi vẫn xuất hiện:

Thanh khoản khởi sắc: Quý II/2025 ghi nhận 157.021 giao dịch, gấp 2,2 lần quý trước. Riêng chung cư và nhà ở riêng lẻ có 34.461 giao dịch, tăng hơn gấp đôi. Giá trị giao dịch đất nền cũng tăng gần 2 lần.

Nguồn cung mới mở rộng: Có 58 dự án mới với 16.627 sản phẩm được cấp phép (tăng 29% so quý I), cùng 157 dự án đủ điều kiện mở bán với 52.223 sản phẩm, cho thấy nguồn cung thị trường đang dần hồi phục.

Chính sách hỗ trợ: Dòng vốn tín dụng và lãi suất hạ nhiệt, cùng các chính sách tháo gỡ pháp lý, được kỳ vọng sẽ giúp cải thiện thanh khoản trong các quý tới.

Sức ép tồn kho hiện nay là con dao hai lưỡi. Một mặt, nó cho thấy lượng sản phẩm sẵn sàng cho nhu cầu khi thị trường hồi phục. Nhưng ở mặt khác, nó đang bào mòn sức khỏe tài chính doanh nghiệp, nhất là những đơn vị có tỷ lệ nợ vay cao.

Để tháo gỡ, cần có sự phối hợp từ cả chính sách lẫn doanh nghiệp:

Chính sách: Đẩy mạnh phát triển phân khúc nhà ở xã hội và trung cấp; tiếp tục tháo gỡ pháp lý cho dự án; duy trì mặt bằng lãi suất hợp lý.

Doanh nghiệp: Cần tái cấu trúc sản phẩm, giảm phụ thuộc vào phân khúc cao cấp, đồng thời đưa ra chính sách bán hàng linh hoạt (giãn tiến độ, ưu đãi lãi suất).

Nhà đầu tư: Nên thận trọng với các sản phẩm tồn kho lâu năm, tập trung vào dự án có pháp lý rõ ràng, vị trí tốt và khả năng khai thác thực.

Hàng tồn kho bất động sản quý II/2025 đã lên tới 25.294 căn/nền, với giá trị gần 570.300 tỷ đồng, trở thành kỷ lục mới trong lịch sử thị trường. Thực trạng này là lời cảnh báo về sự lệch pha cung – cầu và áp lực tài chính đang đè nặng lên doanh nghiệp. Tuy nhiên, với tín hiệu giao dịch tăng mạnh, nguồn cung mới được bổ sung và chính sách hỗ trợ dần rõ nét, thị trường có thể bước vào giai đoạn “thanh lọc” mạnh mẽ trong nửa cuối năm.