🎯 Tình hình: Trái phiếu sôi động trở lại, nhưng chủ yếu là... để trả nợ

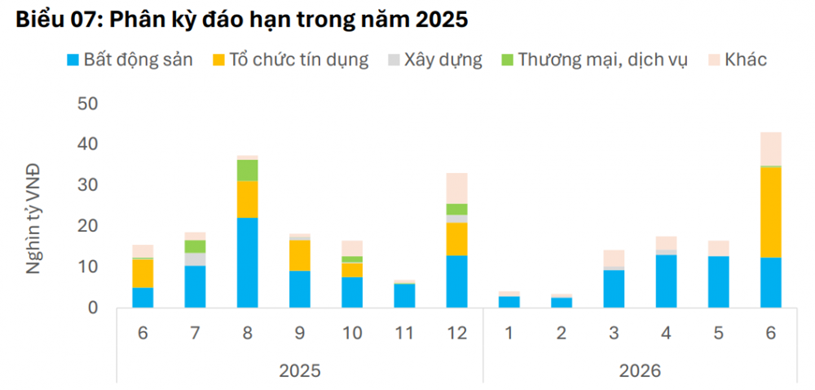

Theo báo cáo mới nhất từ FiinRatings, tổng giá trị trái phiếu doanh nghiệp đáo hạn trong 7 tháng cuối năm nay lên tới 146.100 tỷ đồng. Trong đó, nhóm bất động sản một lần nữa đứng đầu với tỷ trọng lên đến 50%, tương đương hơn 73.000 tỷ đồng. Một báo cáo khác từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) thậm chí cho thấy con số này đã chạm ngưỡng gần 80.000 tỷ đồng nếu tính cả những khoản đến hạn theo lịch điều chỉnh. Đối với thị trường trái phiếu vốn còn non trẻ, đây là một con số thực sự choáng váng.

Đi sâu vào cấu trúc của khối nợ này, có thể thấy những cái tên “quen mặt” đang đối diện với áp lực trả nợ lớn nhất. Novaland, cái tên thường trực trong các bảng tin tài chính suốt từ giai đoạn khủng hoảng 2022–2023, có 3.637 tỷ đồng cần xử lý trong năm. Quang Thuận Investment, một cái tên ít nổi trên truyền thông nhưng có độ rủi ro cao do huy động dày đặc qua kênh trái phiếu, cũng đang phải tìm cách xoay xở với 6.000 tỷ đồng sắp đến hạn. Một loạt đơn vị khác như HANO-VID, American Property, Hoàng Phú Vương hay Phú Mỹ Hưng, mỗi đơn vị đang phải đối mặt với nghĩa vụ thanh toán từ 3.500 đến hơn 5.600 tỷ đồng, đẩy toàn khối bất động sản vào một tình thế đầy căng thẳng.

Trong bối cảnh đó, việc các doanh nghiệp đẩy mạnh mua lại trái phiếu trước hạn không còn là lựa chọn mà đã trở thành mệnh lệnh sinh tồn. Riêng trong tháng 5/2025, tổng giá trị trái phiếu được mua lại trước hạn lên đến 18.900 tỷ đồng – một con số kỷ lục từ đầu năm, trong đó nhóm bất động sản chiếm hơn 53%, tương đương gần 10.000 tỷ đồng. Tính từ đầu năm đến nay, các doanh nghiệp bất động sản đã chủ động chi hơn 13.600 tỷ đồng để xử lý nghĩa vụ nợ trước hạn, không phải để tái cấu trúc một cách chiến lược, mà để giữ lấy một “niềm tin tài chính” đang ngày một mong manh.

⚠️ Vấn đề chưa dừng lại: Trái phiếu bất động sản vẫn “lở loét”

Tuy nhiên, không phải tất cả đều xử lý được nợ đúng hẹn. Báo cáo từ Sở Giao dịch Chứng khoán Hà Nội ghi nhận trong tháng 5 vừa qua, có tới 3.950 tỷ đồng trái phiếu doanh nghiệp rơi vào tình trạng “có vấn đề”, bao gồm hoãn, giãn hoặc không thanh toán được đúng hạn. Đặc biệt đáng lưu ý là nhiều doanh nghiệp thương mại – dịch vụ vốn từng được đánh giá là ít rủi ro – cũng bắt đầu xuất hiện trong danh sách “trễ hẹn”. Trong quý I, danh sách các doanh nghiệp bất động sản chậm trả nợ từng được công bố có sự hiện diện của các tên tuổi như Trung Nam Land, Tracodi và thậm chí cả Novaland, với tổng giá trị tranh chấp lên tới gần 5.000 tỷ đồng. Những vụ việc này đã đặt ra câu hỏi lớn về khả năng kiểm soát rủi ro hệ thống trong chuỗi phát hành trái phiếu thời gian qua.

📉 Thị trường thứ cấp: Trái phiếu bất động sản “tụt mood”

Không kém phần đáng lo ngại là sự dịch chuyển dòng tiền trên thị trường thứ cấp. Trong tháng 5, tổng giá trị giao dịch trái phiếu doanh nghiệp đạt hơn 115.000 tỷ đồng, nhưng trong đó nhóm bất động sản chỉ chiếm khoảng 32.100 tỷ – giảm hơn 16,7% so với tháng trước. Ngược lại, nhóm trái phiếu ngân hàng lại chứng kiến mức tăng mạnh gần 47%, chạm ngưỡng hơn 63.000 tỷ đồng. Diễn biến này cho thấy giới đầu tư đang ngày càng thận trọng với trái phiếu địa ốc, trong khi ưu tiên dòng tiền cho các kênh có độ an toàn cao hơn.

Điều đáng quan tâm là: liệu làn sóng gom lại nợ này có thật sự giúp doanh nghiệp bất động sản thoát khỏi “vòng xoáy tín dụng”, hay chỉ là giải pháp tạm thời để tránh hiệu ứng domino? Thực tế cho thấy nhiều doanh nghiệp vẫn thiếu dòng tiền thật từ hoạt động bán hàng, trong khi khả năng huy động vốn mới gần như bị siết chặt. Dòng vốn từ ngân hàng vẫn chưa quay lại mạnh, trong khi kênh trái phiếu dù đã có dấu hiệu “ấm lại” về khối lượng phát hành vẫn bị nhà đầu tư cá nhân dè chừng.

Thị trường trái phiếu doanh nghiệp bất động sản đang ở ngã ba đường: hoặc gom lại nợ để tự cứu, hoặc để mặc thị trường phân hóa và rơi rụng tự nhiên. Câu chuyện năm 2025 không còn là “phát hành được bao nhiêu”, mà là giữ được bao nhiêu niềm tin và dòng tiền còn sót lại từ nhà đầu tư tổ chức lẫn cá nhân.

Bởi lẽ: Nếu doanh nghiệp không đủ năng lực thanh toán, nguy cơ vỡ nợ dây chuyền sẽ xảy ra. Nếu nhà đầu tư tiếp tục bị treo nợ, niềm tin vào trái phiếu doanh nghiệp sẽ khó phục hồi đến 2030.

Ngành bất động sản đang trả giá cho giai đoạn phát triển ồ ạt, thiếu kiểm soát. Nhưng liệu cú "sửa sai" bằng việc gom lại trái phiếu này có kịp trước khi cơn thủy triều đáo hạn ập tới?

🧠 Lời khuyên cho nhà đầu tư và người quan sát thị trường

1. Cảnh giác với các đợt phát hành trái phiếu lãi suất cao bất thường – đó không phải là cơ hội, mà có thể là tín hiệu cầu cứu.

2. Không nên mua trái phiếu bất động sản thứ cấp theo tin đồn “phục hồi” – dòng tiền thực sự vẫn đang bị siết chặt.

3. Theo dõi kỹ các báo cáo dòng tiền và năng lực trả nợ của từng doanh nghiệp – phân hóa sẽ rất mạnh trong giai đoạn tới.

4. Quan tâm tới động thái của Ngân hàng Nhà nước và Bộ Tài chính – bất kỳ chính sách hỗ trợ nào cũng có thể trở thành "van cứu sinh".

📌 Trái phiếu từng là “át chủ bài” của thị trường bất động sản. Nhưng trong năm 2025, nó có thể trở thành quả bom nợ nếu không được tháo gỡ đúng cách. Từ giờ đến cuối năm, mọi con mắt sẽ dõi theo xem: ai đủ sức sống sót, ai sẽ gục ngã trong cuộc thanh lọc khốc liệt này.