Nghe qua tưởng chừng như tín hiệu khả quan, nhưng thực tế không phải ai cũng có thể thở phào. Có những “ông lớn” tích lũy được núi tiền, trong khi một số doanh nghiệp lại rơi vào cảnh hụt hơi, dòng tiền cạn kiệt chỉ còn vài tỷ đồng.

Những cái tên bứt phá: “của để dành” ngày càng dày

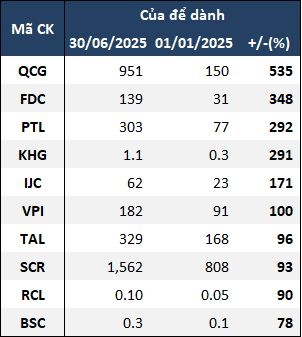

Top 10 doanh nghiệp BĐS có của để dành tăng nhiều nhất (Đvt: Tỷ đồng) Nguồn: VietstockFinance

Top 10 doanh nghiệp BĐS có của để dành tăng nhiều nhất (Đvt: Tỷ đồng) Nguồn: VietstockFinance

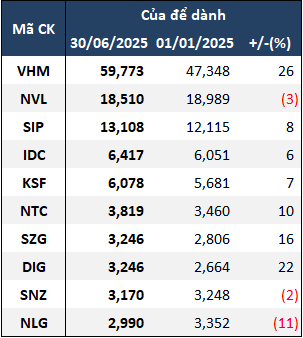

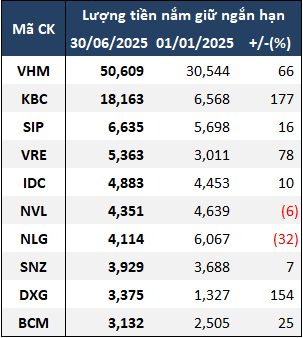

Vinhomes (VHM) vẫn khẳng định vị thế “ông trùm” của ngành. Theo báo cáo quý II/2025, công ty ghi nhận gần 48.700 tỷ đồng tiền và tương đương tiền; nếu tính thêm tiền gửi ngắn hạn và các khoản tương tự, tổng “của để dành” ước tính khoảng 59,8 nghìn tỷ đồng, tăng 26% so với đầu năm. Nguồn tiền này chủ yếu đến từ việc triển khai hai dự án mới: Golden City (Hải Phòng) và Green City (Tây Bắc TP.HCM) những dự án lớn đủ sức hút để tạo dòng tiền mạnh mẽ từ khách hàng.

Kinh Bắc (KBC) cũng là điểm sáng đặc biệt. Tiền ngắn hạn của doanh nghiệp tăng gấp 2,8 lần, vượt 18 nghìn tỷ đồng. Sự bứt phá này phản ánh dòng vốn đổ vào các khu công nghiệp vẫn dồi dào, cùng với việc công ty tận dụng nguồn thu từ cho thuê đất để gia tăng lượng tiền gửi ngân hàng, đồng thời ghi nhận lợi nhuận tài chính đáng kể.

Quốc Cường Gia Lai (QCG) bất ngờ trở thành tâm điểm khi lượng tiền dự trữ tăng gấp 6,4 lần, đạt 951 tỷ đồng. Lý do nằm ở việc bán nhà hình thành trong tương lai tại dự án Marina Đà Nẵng, một động thái hiếm hoi giúp QCG cải thiện dòng tiền sau nhiều năm bị gắn mác “kẹt pháp lý”.

Top 10 doanh nghiệp BĐS có của để dành lớn nhất (Đvt: Tỷ đồng) Nguồn: VietstockFinance

Top 10 doanh nghiệp BĐS có của để dành lớn nhất (Đvt: Tỷ đồng) Nguồn: VietstockFinance

FDC (Công ty Địa ốc FDC) cũng tăng mạnh, với “của để dành” gấp 4,5 lần, nhờ dòng doanh thu ổn định từ hoạt động cho thuê tòa nhà văn phòng tại 28 Phùng Khắc Khoan (TP.HCM). Đây là minh chứng rõ ràng cho lợi thế của việc có nguồn thu ổn định từ tài sản cho thuê, thay vì chỉ phụ thuộc vào chu kỳ bán dự án.

Ngoài ra, Đất Xanh (DXG) gây bất ngờ khi tiền ngắn hạn đạt gần 3,4 nghìn tỷ đồng, gấp 2,5 lần đầu năm. Lãi ròng nửa năm của công ty cũng tăng gấp đôi, cho thấy nỗ lực cơ cấu lại tài chính và khai thác hiệu quả nguồn thu từ các dự án trọng điểm.

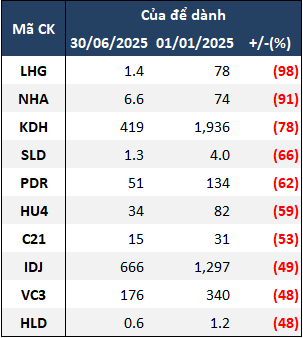

Top 10 doanh nghiệp BĐS có của để dành giảm nhiều nhất (Đvt: Tỷ đồng) Nguồn: VietstockFinance

Top 10 doanh nghiệp BĐS có của để dành giảm nhiều nhất (Đvt: Tỷ đồng) Nguồn: VietstockFinance

10 doanh nghiệp BĐS có tiền mặt nhiều nhất tại thời điểm 31/6/2025 (Đvt: Tỷ đồng) Nguồn: VietstockFinance

10 doanh nghiệp BĐS có tiền mặt nhiều nhất tại thời điểm 31/6/2025 (Đvt: Tỷ đồng) Nguồn: VietstockFinance

Những cái tên hụt hơi: dòng tiền teo tóp, áp lực lớn

Ở chiều ngược lại, nhiều doanh nghiệp lại rơi vào cảnh “đói vốn”.

Novaland (NVL) - một trong những tập đoàn địa ốc lớn nhất chứng kiến “của để dành” giảm 3%, còn 18,5 nghìn tỷ đồng. Nghe thì vẫn lớn, nhưng với tổng dư nợ vay khoảng 61,8 nghìn tỷ đồng, gánh nặng lãi vay và áp lực thanh toán là không nhỏ. Quan trọng hơn, hàng loạt dự án của Novaland đang vướng mắc pháp lý và tiền sử dụng đất, khiến việc xoay vòng vốn trở nên chật vật. Công ty đã buộc phải đưa ra nhiều phương án thanh lý tài sản và tái cấu trúc nợ.

Khang Điền (KDH) cũng không khá hơn, khi lượng tiền giảm 78%, chỉ còn 419 tỷ đồng. Trong khi đó, lợi nhuận ròng giảm 6% vì chi phí tài chính và chi phí bán hàng tăng đột biến. Điều này phản ánh rõ sự căng thẳng trong cân đối dòng tiền, đặc biệt với một doanh nghiệp vốn được coi là có quỹ đất và thương hiệu ổn định tại TP.HCM.

Phát Đạt (PDR) sụt giảm mạnh khi “của để dành” chỉ còn 51 tỷ đồng, giảm tới 62%. Áp lực lớn đến từ dự án Bắc Hà Thanh, trong khi việc triển khai các dự án khác cũng chưa tạo ra dòng tiền mới.

Đáng chú ý, Long Hậu (LHG) gần như “trắng tiền”, khi lượng dự trữ rơi 98%, chỉ còn… 1 tỷ đồng, dù doanh thu tăng 92% và lợi nhuận ròng gấp đôi. Trường hợp này cho thấy doanh nghiệp có thể có kết quả kinh doanh khả quan trên sổ sách, nhưng dòng tiền thực tế lại “hụt hơi”, tiềm ẩn rủi ro lớn nếu cần thanh toán nghĩa vụ ngắn hạn.

Bức tranh phân hóa và những cảnh báo

Bức tranh tài chính nửa đầu 2025 của khối BĐS niêm yết cho thấy sự phân hóa cực mạnh:

Nhóm gom tiền (Vinhomes, Kinh Bắc, một số ít khác) có khả năng giữ thanh khoản dồi dào, vừa phòng thủ trong bối cảnh thị trường khó lường, vừa sẵn sàng triển khai dự án mới hoặc tận dụng cơ hội mua lại quỹ đất giá tốt.

Nhóm hụt hơi (Novaland, Khang Điền, Phát Đạt, Long Hậu…) lại phải xoay xở với dòng tiền hạn hẹp, gánh nặng nợ vay, thậm chí đứng trước áp lực bán tài sản hoặc tái cấu trúc mạnh mẽ.

Với nhà đầu tư, điều cần lưu ý là: “của để dành” không chỉ là con số trên báo cáo, mà còn phản ánh sức khỏe tài chính thực sự của doanh nghiệp. Một công ty có doanh thu, lợi nhuận cao nhưng dòng tiền âm hoặc lượng tiền mặt teo tóp vẫn có thể gặp rủi ro lớn khi thị trường biến động.

Thanh khoản - thước đo sống còn

Nửa đầu 2025 cho thấy rõ ràng: thanh khoản chính là “thước đo sống còn” của doanh nghiệp BĐS. Trong khi một số tên tuổi lớn tích lũy được dòng tiền khổng lồ, tạo thế an toàn cho chiến lược dài hạn, thì nhiều doanh nghiệp khác lại rơi vào cảnh hụt hơi, thiếu vốn vận hành.

Sự phân hóa này không chỉ tác động đến nhà đầu tư trên sàn chứng khoán, mà còn ảnh hưởng trực tiếp tới người mua nhà. Bởi lẽ, một dự án có thể đẹp trên giấy, lợi nhuận có thể cao trong báo cáo, nhưng nếu doanh nghiệp không đủ “của để dành” để xoay xở, rủi ro dở dang hoặc chậm bàn giao là điều hoàn toàn có thể xảy ra.

Với thị trường bất động sản đang bước vào giai đoạn thanh lọc mạnh, có lẽ đã đến lúc cả nhà đầu tư lẫn người mua nhà cần nhìn vào dòng tiền thực sự thay vì chỉ chăm chăm vào doanh thu hay lợi nhuận.