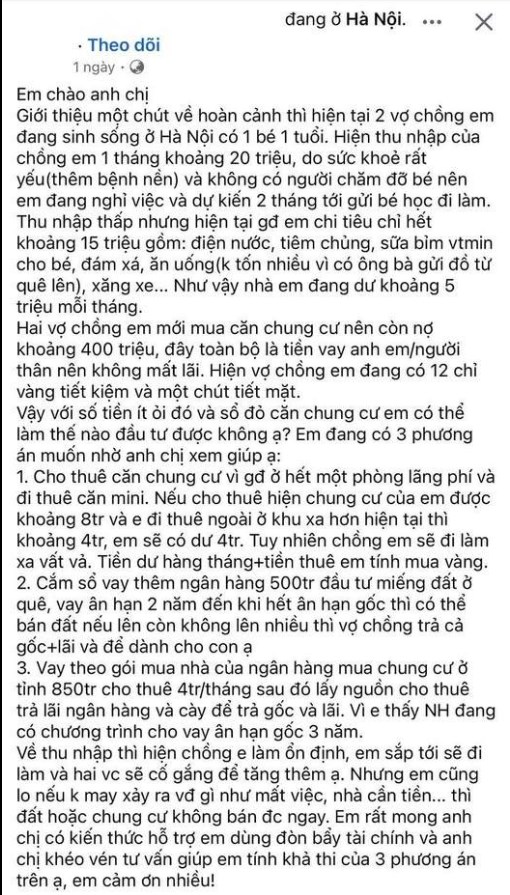

Chồng thu nhập 20 triệu/tháng, chi tiêu khéo léo còn dư khoảng 5 triệu, vừa mới lên đỉnh vinh quang với căn chung cư đầu tiên, tuy vẫn còn đang gánh 400 triệu vay từ người thân (hên là không lãi, đúng nghĩa “tình thân mặn mà”). Trong tay còn 12 chỉ vàng – tài sản chiến lược phòng thủ.

Tưởng đâu sau khi chốt nhà xong là chị sẽ nằm chill ăn vặt xem TikTok – ai dè không!

Chị bẻ lái cực gắt với kế hoạch tiếp tục... đầu tư như chưa từng vay nợ:

Phương án 1: Cho thuê nhà mình, cả nhà dắt díu nhau đi thuê chỗ khác – lấy tiền chênh đầu tư vàng. Vừa lời, vừa “cắm trại dài hạn” có tổ chức.

Phương án 1: Cho thuê nhà mình, cả nhà dắt díu nhau đi thuê chỗ khác – lấy tiền chênh đầu tư vàng. Vừa lời, vừa “cắm trại dài hạn” có tổ chức.

Phương án 2: Cắm sổ chung cư – vay bank lấy vốn đầu tư đất quê. Vừa mạo hiểm, vừa thơm mùi “chị đây không sợ gì ngoài không có sổ đỏ”.

Phương án 2: Cắm sổ chung cư – vay bank lấy vốn đầu tư đất quê. Vừa mạo hiểm, vừa thơm mùi “chị đây không sợ gì ngoài không có sổ đỏ”.

Phương án 3: Vay tiếp mua thêm căn nữa cho thuê, lấy dòng tiền xoay lãi – gọi tắt là “nợ chồng nợ nhưng vẫn còn niềm tin vào bất động sản”.

Phương án 3: Vay tiếp mua thêm căn nữa cho thuê, lấy dòng tiền xoay lãi – gọi tắt là “nợ chồng nợ nhưng vẫn còn niềm tin vào bất động sản”.

Đọc tới đây nhiều người chắc toát mồ hôi hộ chị. Nhưng nói thiệt, chị không hề “nhắm mắt chơi liều”. Chị tính kỹ lắm, thậm chí cực kỳ tỉnh táo: tận dụng được nguồn vốn không lãi, chi tiêu gọn gàng, đầu tư có tính toán – chỉ là độ gan hơi... trên mức trung bình.

Vậy câu hỏi là:

Chị đang sống theo phong cách “work hard, play đầu tư harder”, hay là mở đường cho mùa hành tím 2025?

Tổ tư vấn tài chính, hội mê đất, và các chuyên gia lướt sóng vàng đâu rồi – vào phân tích giùm chị với!

“Nói chị liều thì cũng đúng… mà nói chị khôn thì cũng không sai! Các bác vào chấm điểm pha xử lý tài chính của mẹ bỉm nhà người ta xem có đáng gờm không nào?”

P/S: Đầu tư không dành cho người yếu tim, nhưng biết đâu lại dành cho người… tính kỹ

Đây là góc nhìn thật lòng của mình:

🧠 Về mặt tư duy tài chính:

Chị bỉm đúng kiểu “người chơi hệ toan tính" – dám đòn bẩy, dám tính đường dài, trong khi nhiều người vẫn đang loay hoay giữ tiền trong tài khoản tiết kiệm vì sợ rủi ro.

- 12 chỉ vàng + 5 triệu dư mỗi tháng + đang nợ 400 triệu không lãi => Khéo một cách đáng nể.

- Chị không đầu tư kiểu "nhắm mắt làm liều" mà có đến 3 option có lý do rõ ràng, không hẳn lố mà cũng chẳng hề mù mờ.

💪 Về tinh thần đầu tư:

Một tay bỉm sữa nhưng đầu óc như… kế toán trưởng kiêm giám đốc chiến lược tài chính cá nhân.

- Tư duy tài chính chủ động: Không “để dành” thụ động mà muốn dùng tiền sinh lời, biết tận dụng dòng tiền và tài sản sẵn có.

- Tận dụng đòn bẩy hợp lý: Chưa sử dụng ngân hàng, mới chỉ vay người thân không lãi → đây là một dạng "đòn bẩy an toàn" nếu có khả năng trả.

- Có phân tích, không đầu tư cảm tính: Đưa ra 3 phương án khác nhau, mỗi phương án đều có cơ sở tính toán dòng tiền.

🔥 Nhưng cũng cần tỉnh táo với rủi ro:

- Vay ngân hàng đầu tư đất quê → nếu đất không tăng, hoặc khó thanh khoản, gồng lãi là chuyện thực tế.

- Thuê ra ngoài để lấy căn hộ đi cho thuê lại → bài toán chênh lệch phải tính cực kỳ sát sao, kẻo lỗ mà không biết.

- Vay tiếp mua thêm nhà cho thuê → nếu không có kinh nghiệm vận hành, quản lý tài sản, dễ mệt và “vỡ trận”.

- Thiếu quỹ dự phòng khẩn cấp: Vốn chỉ có 12 chỉ vàng, gần như là khoản an toàn cuối cùng. Nếu đầu tư tiếp mà không có khoản dự phòng tầm 3–6 tháng chi phí sinh hoạt, sẽ rất rủi ro.

Chị đang trên “rìa” giữa dũng cảm và mạo hiểm. Nếu biết điểm dừng và quản lý rủi ro tốt, chị có thể bứt lên. Còn nếu quá đà vì tự tin vào “đòn bẩy", thì dễ thành “chị gồng” thật sự.

✅ Tóm lại: Chị không liều – chị tính! Và nếu cần góp ý thật lòng thì:

- Tạm dừng – củng cố tài chính 6 tháng: Tập trung trả dần nợ không lãi, xây dựng quỹ dự phòng ít nhất 50–70 triệu. Khi có nền vững, đầu tư tiếp sẽ chắc chân hơn.

- Ưu tiên phương án ít rủi ro nhất, dễ kiểm soát dòng tiền nhất. Chọn phương án dòng tiền dương rõ ràng. Nếu đầu tư BĐS cho thuê → hãy đảm bảo: tiền thuê – chi phí > lãi vay. Nếu không có lợi nhuận ròng dương hàng tháng, hãy dừng.

- Đầu tư phải tính tới cả tình huống xấu nhất: mất thu nhập, không cho thuê được, lãi suất tăng.

- Chỉ dùng đòn bẩy khi thật sự hiểu bản chất nó là “con dao hai lưỡi": Đừng để đòn bẩy trở thành gánh nặng tâm lý.

- Và quan trọng nhất: đừng để việc đầu tư khiến cuộc sống gia đình căng như dây đàn. Hạnh phúc gia đình, sự an tâm tài chính vẫn là ưu tiên hàng đầu khi bạn còn con nhỏ.