Tiền đúng là đang quay lại thật. Tính đến 31/8, tín dụng BĐS đạt 4,1 triệu tỷ, chiếm khoảng 22–23% dư nợ toàn hệ thống. Riêng cho vay kinh doanh BĐS đã tăng hơn 10% chỉ từ cuối tháng 5 đến nay. Trong suốt giai đoạn 2021–2024, tín dụng BĐS tăng bình quân 18%/năm; 8 tháng đầu 2025 còn tăng gần 19% so với cuối 2024. Trái phiếu cũng tăng tốc các doanh nghiệp BĐS huy động 67.858 tỷ đồng trong 9 tháng, tăng 21% so với cùng kỳ, chủ yếu để cơ cấu nợ và đáo hạn. Cổ phiếu thì khỏi nói: nhiều ông lớn đẩy mạnh phát hành để giảm áp lực vay ngắn hạn.

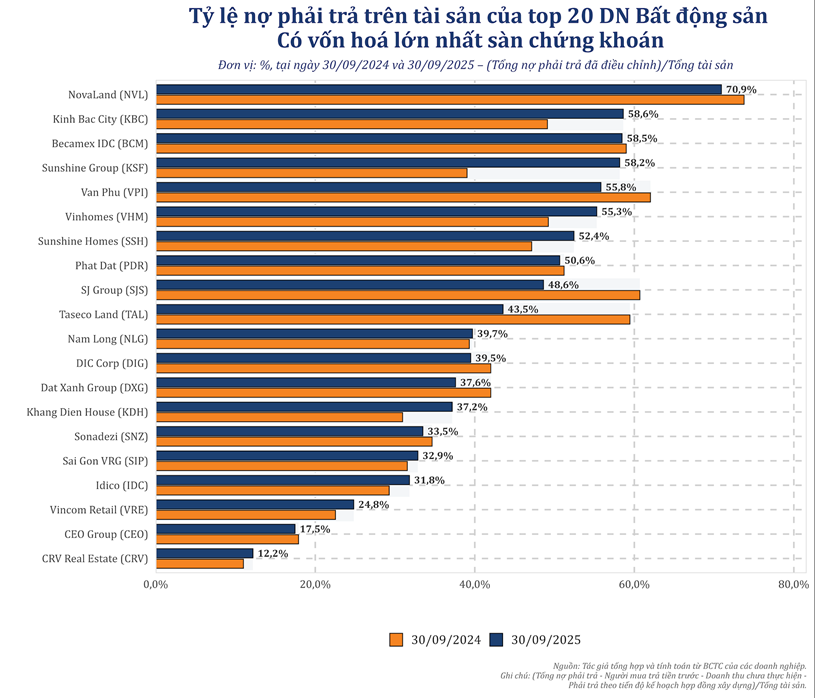

Nhưng sự thật là dòng tiền quay lại không giúp ai cũng “khỏe mạnh” như nhau. Nhìn vào đòn bẩy tài chính là thấy ngay: tỷ lệ nợ phải trả trên tổng tài sản trong top 20 dao động từ 12% tới 71%, trung vị khoảng 45%. Ở đầu cao nhất là Novaland với 70,9%, phần lớn tài sản nằm ở chi phí dở dang và hợp tác đầu tư tức tiền bỏ vào dự án nhưng doanh thu chưa về. Nhóm cao tiếp theo là Becamex IDC và Kinh Bắc City với khoảng 58%, chủ yếu do đặc thù đầu tư hạ tầng khu công nghiệp phải chi trước, thu sau. Rồi đến nhóm Sunshine Group, Phát Đạt, Văn Phú với mức 50–56%, tức cũng đang dồn vốn mạnh vào các dự án dở dang.

Ngược lại, nhóm trung bình vận hành ổn định là Vinhomes và Sunshine Homes, khi đòn bẩy khoảng 40–45%, vòng quay vốn nhanh, bàn giao đều đặn. Đặc biệt nổi bật là Vincom Retail với tỷ lệ chỉ 24,8%, dựa vào dòng tiền thuê mặt bằng mạnh, ít nợ vay, gần như miễn nhiễm với rủi ro ngắn hạn.

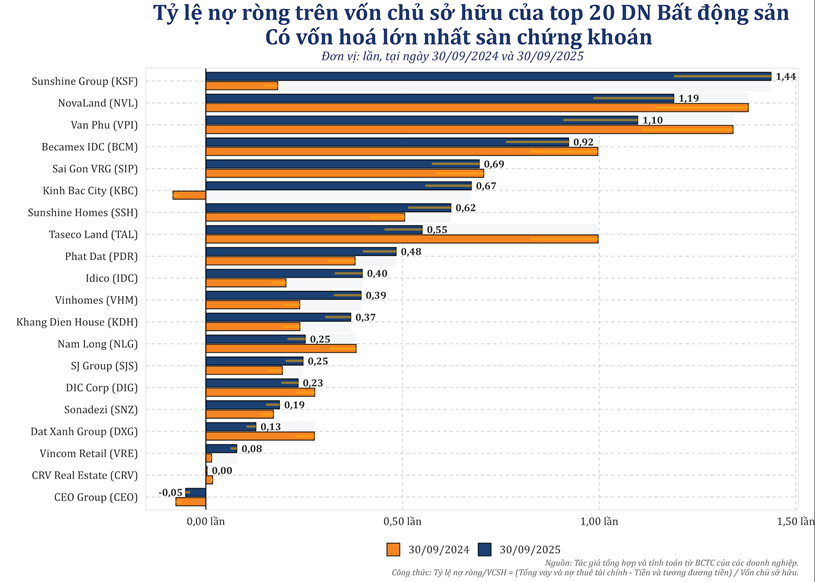

Đến khi nhìn vào nợ vay ròng, sự phân hoá càng rõ hơn. Tỷ lệ nợ vay ròng/vốn chủ sở hữu trải từ 0 đến 1,44 lần, trung vị 0,45. Nhóm cao nhất gồm Sunshine Group (1,44 lần), Novaland (1,19 lần) và Văn Phú (1,10 lần) ba cái tên có đặc điểm chung: hàng tồn kho lớn, dòng tiền bán hàng chưa thu về kịp để giảm nợ.

Nhóm trung bình gồm Sunshine Homes, Taseco Land, Phát Đạt, Idico, duy trì nợ ròng quanh 0,4–0,6 lần coi như chấp nhận được trong giai đoạn này. Nhóm nợ ròng thấp gồm loạt tên “khỏe mạnh”: Vinhomes, Nam Long, Khang Điền, SJ Group, DIC Corp, Sonadezi, Đất Xanh, Vincom Retail, và thậm chí CEO Group còn âm 0,05 lần — tức tiền mặt và đầu tư ngắn hạn nhiều hơn cả nợ vay.

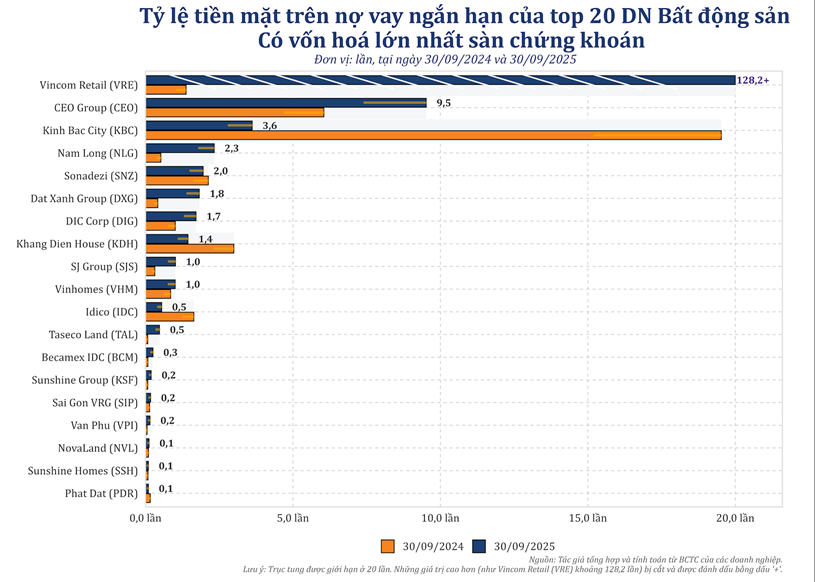

Nhưng thứ phơi bày sức mạnh thật sự lại là thanh khoản. Tỷ lệ tiền mặt/nợ vay ngắn hạn trong nhóm 20 doanh nghiệp trải từ 0,1 lần đến… 128 lần sự chênh lệch đúng nghĩa “1 trời 1 vực”. Phía cực mạnh là Vincom Retail (128,2 lần), sau đó là CEO Group (9,5 lần), Kinh Bắc City (3,6 lần), Nam Long (2,3 lần) và Sonadezi (2,0 lần). Đây là nhóm có nền tài chính tốt, ít bị áp lực đáo hạn, có thể chủ động đầu tư khi thị trường mở ra cơ hội.

Nhóm trung bình như Đất Xanh, DIC Corp, Khang Điền, SJ Group, Vinhomes giữ mức 1–2 lần, tức đủ an toàn. Nhưng nhóm thanh khoản dưới 1 lần mới là phần đáng lo, gồm Idico, Taseco Land, Becamex IDC, Sunshine Group, Sài Gòn VRG, Văn Phú, Novaland, Phát Đạt. Và cái tên gây giật mình nhất vẫn là Novaland, chỉ 0,12 lần tức có 1 đồng tiền mặt nhưng nợ ngắn hạn tới 8–9 đồng. Số liệu cụ thể: 3.800 tỷ tiền mặt đối mặt với 32.000 tỷ nợ ngắn hạn. Chỉ nhìn con số đã thấy áp lực khủng khiếp.

Khi tổng hợp cả 3 chỉ số đòn bẩy, nợ ròng và thanh khoản thì số doanh nghiệp đạt đầy đủ tiêu chí an toàn đã tăng từ 7 lên 11. Sáu doanh nghiệp vi phạm một tiêu chí, hai doanh nghiệp vi phạm hai tiêu chí. Nhưng có một điều khiến nhiều người trong ngành “biết nhưng không nói”: Novaland tiếp tục là doanh nghiệp duy nhất vi phạm cả 3 tiêu chí năm thứ hai liên tiếp. Đòn bẩy 70%, nợ ròng trên 1 lần vốn chủ, thanh khoản 0,1 lần tất cả cho thấy áp lực tái cấu trúc vẫn cực kỳ lớn dù đã hoán đổi nợ, bán dự án, tái cơ cấu danh mục.

Nhìn tổng thể, thị trường đúng là đang bước vào chu kỳ mới, tín hiệu tích cực đã có. Lãi suất giảm mạnh 150–200 điểm cơ bản cho vay trung - dài hạn, trái phiếu được khơi thông, tín dụng tăng trưởng tốt. Nhưng chỉ những doanh nghiệp nào đã xử lý xong phần khó nhất của mình mới “chạy” được tiếp. Còn những ông đang gánh nợ quá lớn thì dù thị trường hồi, tốc độ phục hồi của họ vẫn sẽ chậm và đầy rủi ro.

Người mua nhà, nhà đầu tư hay thậm chí người làm ngành cũng nên nhìn kỹ từng doanh nghiệp, xem nội lực thực sự nằm ở đâu. Bởi trong giai đoạn này, không phải ai nói hay làm rầm rộ PR mạnh là sẽ sống khoẻ. Tiền và dòng tiền mới là thứ nói lời cuối cùng.