Mặc dù mới ra mắt được thời gian ngắn, có thể nói Vingroup đã truyền thông rất rầm rộ, mạnh mẽ trong việc đưa thông tin các dòng sản phẩm ra thị trường như: Dự án VinCity Ocean Park ( Vincity Gia Lâm, Hà Nội), VinCity Sportia - Tây Mỗ Đại Mỗ, Vincity quận 9... gây được tiếng vang sâu rộng trên thị trường bất động sản thời gian qua.

Theo số liệu PR trên các phương tiện truyền thông công bố ngay lần đầu giới thiệu dự án Vincity đã có đến 3.500/5.000 khách đăng ký mua căn hộ, cho thấy sức hút mạnh mẽ của dòng sản phẩm trung cấp VinCity.

Theo nhiều quan điểm được người mua nhà chia sẻ trên FB và một số trang mạng, diễn đàn, đánh giá sức hút của dự án Vincity tổng hợp từ nhiều yếu tố như uy tín chủ đầu tư Vingroup, tiến độ dự án, quy mô dự án...đặc biệt giải pháp tài chính đột phá lần đầu tiên tại Việt Nam cho phép người mua nhà Vincity được vay trả góp (Vay 70%) thời hạn kéo dài đến tận 35 năm.

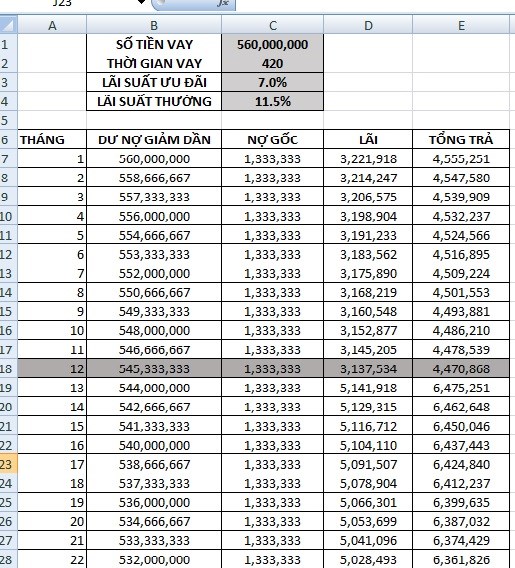

Phân tích ưu điểm gói vay mua Vincity, ông Đặng Công Hoàn - Giám đốc phát triển sản phẩm Bán lẻ của Techcombank chia sẻ trên nhiều tờ báo(có thể bài PR) có nêu ví dụ: Khách hàng A chọn mua căn 1 phòng ngủ khoảng 800 triệu. Ngân hàng hỗ trợ vay 560 triệu (70% giá trị căn hộ), trả góp trong 35 năm.

+ Nếu khách hàng chọn gói trả lãi hàng tháng và trả gốc sau tối đa 24 tháng thì trong 2 năm đầu, khách hàng sẽ chỉ phải trả lãi cho khoản vay, cụ thể là khoảng 4,4triệu/tháng

+ Còn nếu áp dụng gói trả gốc và lãi sau thời gian tối đa 24 tháng thì đến năm thứ 3, khách hàng mới bắt đầu trả góp khoảng 6,5 triệu/tháng (gồm cả tiền gốc + lãi) cho ngân hàng.

Website Teckcombank giới thiệu chương trình vay mua nhà theo hình thức trả góp Vincity

Website Teckcombank giới thiệu chương trình vay mua nhà theo hình thức trả góp Vincity

Với ví dụ trên có thể nhiều người mua nhà vui mừng vì sự tinh tế, thông minh của chủ đầu tư khi đưa ra giải pháp tài chính đánh trúng tâm lý khách hàng, mang đến cho người mua nhà một cảm giác "dễ thở" trong quá trình trả nợ.

Tuy nhiên, rất hiếm thông tin trên các trang mạng trả lời câu hỏi: Vậy người mua nhà A nêu trên sẽ phải trả tổng số bao nhiêu sau 35 năm? Nhiều người đã quên câu hỏi này mà say đắm với giải pháp tài chính nêu trên.

Để trả lời cho câu hỏi này chúng ta sẽ tính 2 khoản:

Chi phí thứ 1: Về khoản trả trước 240 triệu trả trước, sơ bộ tính là trả trước 30% tính theo lãi suất kép công thức là : 240 triệu X (1+ suất trung bình hàng năm (7%) X lũy thừa của số năm phải trả là 35= 2,56 tỷ là khoản tiền bạn nhận được nếu đem gửi lãi sau 35 năm. Dưới góc nhìn nhà đầu tư gọi là chi phí cơ hội.

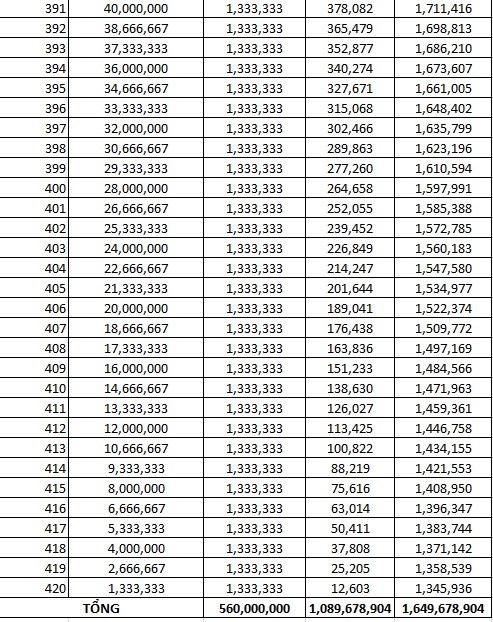

Chi phí thứ 2: Thực tế nếu sau 35 năm khách hàng A mua căn hộ giá 800 triệu mà họ nhìn thấy nhưng sau khi "cõng" lãi vay sẽ đội lên con số gấp 2 đến 3 lần so với giá ban đầu, theo cách tính lãi theo dư nợ giảm dần thì tổng số tiền khách hàng A trên phải trả trên khoản vay sau 35 năm(420 tháng), cũng khoảng 1,65 tỷ đồng.( Giả sử mức LS 7%,thực tế có thế cao hơn)

Tham khảo bảng tính:

Bạn có thể tự tính hoặc ra bất cứ ngân hàng nào họ sẽ tính giúp con số này.

Bạn có thể tự tính hoặc ra bất cứ ngân hàng nào họ sẽ tính giúp con số này.

Sau khi biết được có 2 loại chi phí trên, sự khác biệt giữa nhà đầu tư và người mua nhà để ở thường ở chỗ này.

+ Người đầu tư thường sẽ tính lợi nhuận thu được trên đồng vốn bỏ ra, do đó họ sẽ tính cả 2 loại chi phí lãi vay và chi phí cơ hội. Trong trường hợp này tổng chi phí: 2,56 tỷ + 1,65 tỷ = 4,21 tỷ

+ Còn đối với người mua nhà để ở thông thường thói quen họ bỏ qua chi phí cơ hội mà thường chỉ tính đến chi phí lãi vay 1,65 tỷ nếu như vay đến 35 năm, còn thời hạn thay đổi sẽ thay đổi tổng số tiền bỏ ra. Tùy theo trường hợp mỗi người mua.

Các trường hợp khác cách tính tương tự, đây là ví dụ của trường hợp gói vay tín dụng của khách hàng A mua căn nhỏ nhất Vincity.

Trên đây là chi phí liên quan đến lãi vay, trả gốc thực tế mà khách hàng A phải thực trả, đó là còn chưa kể đến các khoản phí dịch vụ, vận hành hàng tháng, chi phí phát sinh trong quá trình ở, thuế , phí bảo trì....

Chia sẻ trên không nhằm khuyên bạn nên từ bỏ hay tiếp tục mua Vincity, mục đích cung cấp thêm thông tin để người mua nhà cân nhắc kỹ lưỡng, toàn diện trước khi quyết định xuống tiền tránh rơi vào "bẫy" nợ ảnh hưởng đến cuộc sống gia đình.