Chuyện là thế này:

Một chị vợ chia sẻ rằng chồng chị là quân nhân chuyên nghiệp, còn chị thì mới nghỉ việc, đưa con về quê sinh sống. Cả hai vợ chồng dồn tiền mua được một miếng đất nhỏ, nhưng chưa có nhà ở. Lúc đầu tính xây tạm căn nhà cấp 4 cho đỡ chi phí. Nhưng nghĩ tới chuyện lợp mái tôn tạm, vài năm sau phải phá đi để xây lại, vừa phí vừa cực – nên chị quyết định “chơi lớn” luôn: vay 800 triệu từ Ngân hàng Chính sách xã hội để xây căn nhà khoảng 1 tỷ.

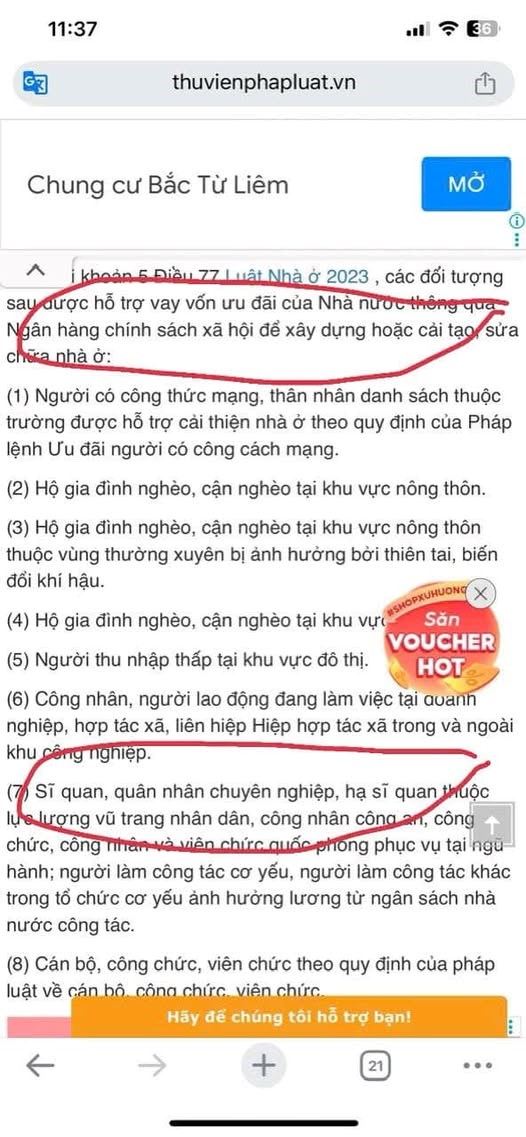

Chị có nghe nói rằng cán bộ, công nhân viên quốc phòng thuộc lực lượng vũ trang (theo Luật Nhà ở 2023, Điều 77, Khoản 5) có thể vay vốn ưu đãi để làm nhà. Nhưng vẫn còn nhiều thắc mắc như:

-

Lãi suất vay ưu đãi (khoảng 5%) liệu có giữ cố định suốt thời hạn vay hay không?

-

Mỗi tháng trả cả gốc lẫn lãi, hay chỉ trả lãi trước?

-

Liệu vay đến 80% tổng giá trị xây dựng có quá sức không, nhất là khi thu nhập chính chỉ từ một người?

Chị kết bài bằng sự chân thành: “Em muốn ở tử tế, nhưng cũng sợ mình gánh không nổi.”

Nếu bạn cũng đang ở trong tình huống tương tự, đây là một vài điều nên cân nhắc:

📌 PHÂN TÍCH PHÁP LÝ – CÓ ĐƯỢC VAY KHÔNG?

Theo khoản 5 Điều 77 Luật Nhà ở 2023, nhóm đối tượng như sĩ quan, quân nhân chuyên nghiệp, công nhân viên quốc phòng, công an nhân dân... được vay vốn ưu đãi của Nhà nước thông qua Ngân hàng Chính sách xã hội để: “Xây dựng mới, cải tạo, sửa chữa nhà ở”.

➡️ Về pháp lý, gia đình trong câu chuyện hoàn toàn đủ điều kiện vay nếu hồ sơ chứng minh rõ đối tượng thụ hưởng chính sách.

📈 Có nên vay 800 triệu để xây nhà? Một phân tích tài chính cần thiết trước khi “xuống tiền”

Giả sử bạn đang cân nhắc vay 800 triệu đồng từ Ngân hàng Chính sách xã hội để xây nhà, với thời hạn vay 15 năm và mức lãi suất ưu đãi 5%/năm – đây là mức lãi suất hiện hành thường được áp dụng cho các chương trình nhà ở xã hội. Hình thức trả nợ là gốc và lãi hàng tháng theo dư nợ giảm dần, một cách tính phổ biến, công bằng và dễ dự báo.

Trong kịch bản này, tháng đầu tiên, bạn sẽ cần trả khoảng 8,2 triệu đồng bao gồm khoảng 4,44 triệu tiền gốc và 3,33 triệu tiền lãi. Qua từng tháng, khoản gốc sẽ đều đặn giảm, kéo theo tổng số tiền phải trả cũng giảm theo. Sau khoảng 5 năm, số tiền phải thanh toán hàng tháng có thể giảm xuống chỉ còn khoảng 6,3 triệu đồng. Tổng lãi phải trả trong suốt 15 năm ước tính khoảng 340 đến 360 triệu đồng, nâng tổng số tiền gốc + lãi lên khoảng 1,14 tỷ đồng.

🧮 Nhưng với mức thu nhập của một gia đình trẻ liệu bài toán này có khả thi?

🔍 Khả năng trả nợ hàng tháng có thực sự trong tầm tay?

Nếu thu nhập của người chồng là quân nhân dao động từ 12 đến 15 triệu đồng mỗi tháng, còn người vợ tạm thời chưa đi làm vì mới chuyển về quê, thì tổng nguồn thu của gia đình sẽ rơi vào khoảng đó. Việc phải đều đặn chi trả từ 7 đến 8 triệu/tháng trong 5 năm đầu sẽ chiếm hơn một nửa tổng thu nhập một tỉ lệ khá rủi ro về tài chính nếu không có nguồn phụ từ người thân, hỗ trợ thêm từ công việc tay trái, hoặc quỹ dự phòng đủ lớn.

Lựa chọn khôn ngoan trong trường hợp này có thể là kéo dài thời hạn vay lên 20 năm. Việc này không làm tăng tổng lãi suất quá đáng nhưng lại giúp giảm gánh nặng hàng tháng xuống còn khoảng 6 triệu đồng, một mức vừa sức hơn nhiều. Ngoài ra, nếu có thể chủ động được phần tiền mặt 300–400 triệu từ gia đình hoặc tích lũy, thì giảm mức vay xuống 600–700 triệu cũng là phương án an toàn hơn.

🔍 Lãi suất vay có thực sự “ổn định”?

Một trong những lợi thế lớn nhất của vay tại Ngân hàng Chính sách xã hội là lãi suất gần như không biến động theo thị trường như các gói vay thương mại. Lãi suất 5% thường được cố định lâu dài và ít khi tăng sốc đây là “điểm cộng” cực lớn giúp bạn an tâm xây dựng kế hoạch trả nợ dài hạn mà không lo bất ngờ bị đội chi phí. Tuy nhiên, để chắc chắn, bạn vẫn nên yêu cầu ngân hàng cung cấp văn bản chính thức hoặc xác nhận bằng hợp đồng cụ thể về cách tính và cam kết giữ mức lãi suất trong bao lâu.

🔍 Xây nhà 1 tỷ ở quê đầu tư khôn ngoan hay liều lĩnh?

Với một số người, việc xây nhà 1 tỷ ở quê nghe có vẻ hơi “mạnh tay”, nhưng thực tế lại là bước đi rất đáng cân nhắc nếu khu vực có quy hoạch tốt, kết nối hạ tầng đang phát triển, và ngôi nhà được xây theo kết cấu kiên cố, lâu dài. Thay vì xây nhà cấp 4 tạm bợ rồi phải phá đi sau vài năm, việc “làm một lần cho xong” có thể tiết kiệm đáng kể chi phí và công sức về sau.

Ngôi nhà cũng là một tài sản lớn và trong nhiều trường hợp, chính ngôi nhà đó có thể được ngân hàng dùng làm tài sản đảm bảo, giúp việc vay vốn và xét duyệt hồ sơ trở nên thuận lợi hơn.

💡 Đừng sợ vay chỉ sợ vay mà không tính trước

Nếu bạn thuộc diện được vay theo Điều 77 Luật Nhà ở 2023 như quân nhân, công an, cán bộ công chức trong các lực lượng vũ trang thì việc tận dụng vốn vay từ NHCSXH là một kênh cực kỳ hữu ích. Tuy nhiên, để đảm bảo không biến khoản vay thành gánh nặng, bạn cần thẳng thắn nhìn vào dòng tiền thực tế của gia đình mình trong ít nhất 5 năm đầu vì đây là giai đoạn “nhạy cảm” nhất với tài chính.

Nên chỉ vay tối đa khoảng 60–70% tổng chi phí xây dựng, ưu tiên phương án kéo dài kỳ hạn để giảm áp lực, và tuyệt đối không nên vay thêm tại ngân hàng thương mại nếu chưa có nguồn thu ổn định rõ ràng.

Một căn nhà xây bằng vốn vay chính sách có thể là bàn đạp giúp bạn an cư và phát triển. Nhưng như mọi khoản vay khác, nó chỉ thực sự đáng giá nếu bạn kiểm soát được nó chứ không để nó kiểm soát bạn.