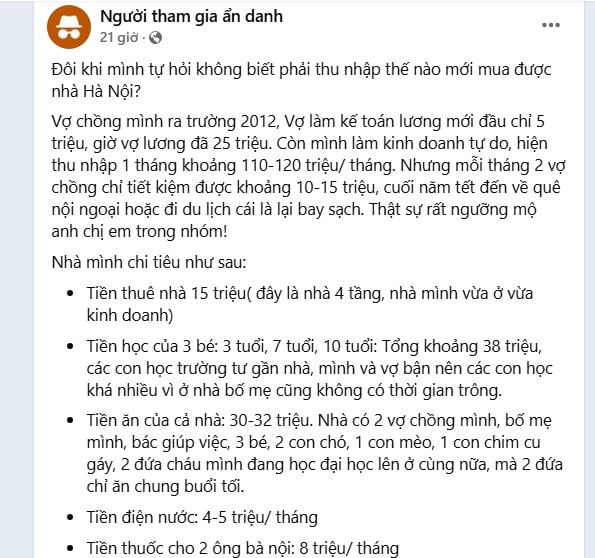

Anh H. làm kinh doanh tự do, thu nhập của anh dao động từ 110 - 120 triệu đồng/tháng, trong khi vợ anh làm kế toán với mức lương 25 triệu đồng/tháng. Tổng thu nhập của hai vợ chồng lên tới khoảng 135-145 triệu đồng/tháng, một con số mơ ước với nhiều gia đình tại các thành phố lớn như Hà Nội.

Với mức thu nhập như vậy, nhiều người sẽ cho rằng anh H. hoàn toàn có thể mua được một căn nhà tại Hà Nội sau nhiều năm làm việc chăm chỉ. Tuy nhiên, thực tế lại rất khác. Mặc dù thu nhập không hề nhỏ, gia đình anh chỉ tiết kiệm được khoảng 10-15 triệu đồng mỗi tháng. Số tiền này dường như "biến mất" rất nhanh mỗi khi có các chi phí phát sinh như lễ Tết, du lịch hay các khoản tiêu dùng không lường trước.

Điều này khiến kế hoạch mua nhà của anh H. mãi chỉ là một ước mơ xa vời, mặc dù anh có thu nhập gần 150 triệu đồng mỗi tháng. Tổng chi tiêu cố định hàng tháng của gia đình anh lên tới khoảng 115-120 triệu đồng, chưa tính các khoản phát sinh khác. Chính vì vậy, sự chênh lệch giữa thu nhập và khoản tiết kiệm thực tế là rất mỏng manh.

Bài học: Không phải cứ kiếm nhiều là sẽ tiết kiệm được nhiều

Câu chuyện của anh H. là một minh chứng rõ ràng rằng việc kiếm được bao nhiêu tiền không quan trọng bằng việc bạn biết cách quản lý và phân bổ chi tiêu hợp lý. Mặc dù có thu nhập cao, nhưng nếu không xây dựng thói quen tiết kiệm và kiểm soát chi tiêu, việc tích lũy tài sản vẫn rất khó khăn. Điều này cũng phản ánh thực tế mà không ít gia đình hiện nay gặp phải, đó là thu nhập cao nhưng lại không có chiến lược tài chính rõ ràng.

Cải thiện tích lũy và tiết kiệm: Gia đình anh H. nên làm gì?

Để có thể hiện thực hóa giấc mơ sở hữu nhà tại Hà Nội, anh H. và gia đình cần phải thay đổi một số thói quen tài chính. Dưới đây là một số gợi ý giúp cải thiện khả năng tích lũy:

- Xây dựng ngân sách chi tiêu hợp lý: Gia đình anh cần phải xác định rõ ràng các khoản chi tiêu cố định hàng tháng và các khoản phát sinh. Việc theo dõi và lập kế hoạch chi tiêu chi tiết sẽ giúp kiểm soát được tình hình tài chính và hạn chế chi tiêu không cần thiết.

- Tạo quỹ tiết kiệm tự động: Một chiến lược hiệu quả là tạo quỹ tiết kiệm tự động ngay khi nhận lương. Ví dụ, thay vì để số tiền rủng rỉnh và dễ dàng bị "xài mất", anh H. có thể tự động chuyển một phần thu nhập vào tài khoản tiết kiệm ngay khi nhận lương, giúp tạo ra một thói quen tiết kiệm đều đặn.

- Cắt giảm các chi tiêu không cần thiết: Việc duy trì các khoản chi tiêu không cần thiết như du lịch, ăn uống xa xỉ, hay các thói quen mua sắm impulsive có thể ảnh hưởng lớn đến khả năng tích lũy. Anh H. có thể tìm cách cắt giảm hoặc điều chỉnh các chi tiêu này để tập trung vào mục tiêu lâu dài.

- Đầu tư sinh lời: Bên cạnh việc tiết kiệm, anh H. có thể xem xét việc đầu tư vào các sản phẩm tài chính hoặc bất động sản để tạo ra nguồn thu nhập thụ động. Tuy nhiên, việc đầu tư cần phải thận trọng và tìm hiểu kỹ lưỡng.

- Giảm bớt các khoản chi cho các dịp lễ, Tết: Dù lễ, Tết là thời điểm để sum vầy, nhưng việc chi tiêu quá đà vào những dịp này có thể khiến kế hoạch tài chính của gia đình bị ảnh hưởng. Gia đình anh H. nên có chiến lược chi tiêu hợp lý vào các dịp này, để không làm xáo trộn tài chính.

=>>> Giấc mơ sở hữu nhà tại Hà Nội không phải là điều quá xa vời đối với anh H., nhưng để đạt được mục tiêu đó, gia đình anh cần phải thay đổi cách thức quản lý tài chính cá nhân. Chỉ khi có chiến lược chi tiêu hợp lý, thói quen tiết kiệm kiên trì và đầu tư thông minh, giấc mơ an cư của anh H. mới có thể trở thành hiện thực. Việc kiếm được nhiều tiền quan trọng, nhưng việc quản lý và tiết kiệm tiền mới chính là chìa khóa giúp bạn đạt được các mục tiêu tài chính lớn lao.