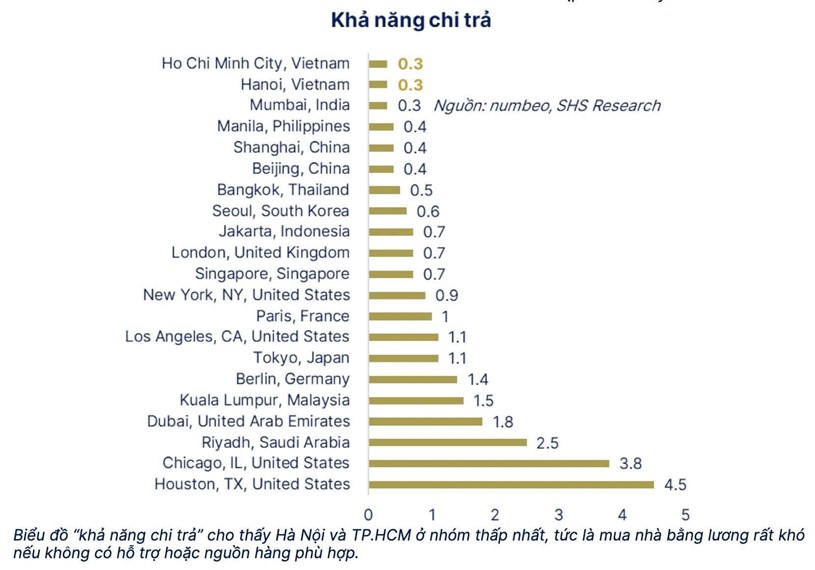

Biểu đồ từ SHS Research và Numbeo cho thấy, người dân ở đây chỉ đạt mức 0,3 điểm tương đương với Mumbai (Ấn Độ) và thấp hơn cả Manila (Philippines) hay Bangkok (Thái Lan). Nói cách khác, mua nhà bằng tiền lương gần như là “nhiệm vụ bất khả thi” nếu không có sự hỗ trợ từ gia đình hoặc đòn bẩy tài chính phù hợp.

Theo báo cáo của Chứng khoán SHS, chỉ số giá nhà/thu nhập tại Việt Nam đã vọt lên tới 27,3 lần, thuộc nhóm cao nhất thế giới. Nếu tuân thủ nguyên tắc an toàn tài chính dành tối đa 1/3 thu nhập để trả nợ mua nhà một hộ gia đình trung bình cần tới 80 năm tích góp mới đủ sở hữu một căn hộ. Con số này vượt xa cả tuổi đời lao động của một con người, biến “giấc mơ an cư” trở thành một điều ngày càng xa vời.

Nhìn lại giai đoạn 2014–2025, thu nhập bình quân đầu người tại Hà Nội tăng khoảng 6,4% mỗi năm. Nhưng giá căn hộ lại tăng gần gấp đôi, tới 12%/năm. Từ mức 25 triệu đồng/m², nay đã lên khoảng 75 triệu đồng/m². Khoảng cách ấy ngày càng giãn rộng, đẩy người trẻ vốn là lực lượng chủ lực của thị trường ra xa khỏi quỹ đạo sở hữu nhà ở.

Đây không còn là một biến động ngắn hạn của thị trường, mà đã trở thành vấn đề cấu trúc của nền kinh tế. Khi chi phí sinh hoạt leo thang, tỷ lệ tiết kiệm ngày càng mỏng, khả năng dành dụm để mua nhà càng mong manh. Bất động sản, từ chỗ là “nấc thang an cư”, đã trở thành một cuộc đua đầy áp lực mà không phải ai cũng đủ sức bám theo.

Các chuyên gia nhấn mạnh, mục tiêu chính sách không phải là làm giá nhà sụp đổ vì điều đó có thể gây bất ổn cả thị trường. Vấn đề cốt lõi là làm chậm lại tốc độ tăng giá, giữ cho nó song hành với đà tăng thu nhập.

Tăng nguồn cung nhà ở xã hội, gắn với phát triển hạ tầng giao thông để người dân có thêm lựa chọn ở xa trung tâm.

Khuyến khích phân khúc nhà ở vừa túi tiền, để thế hệ trẻ có cơ hội tiếp cận thay vì bị gạt ra ngoài lề.

Ổn định hệ thống tín dụng và kiểm soát đầu cơ, tránh tạo ra những vòng xoáy bong bóng đổ vỡ.

Báo cáo SHS viết rất thẳng thắn: “Thành công không đo bằng việc giá nhà rớt thảm, mà ở chỗ tốc độ tăng chậm lại, bền vững hơn, để người mua lần đầu còn hy vọng, còn người sở hữu thì không lo mất mát.”

Nhìn vào bức tranh toàn cảnh, có thể thấy giấc mơ an cư của người Việt ngày càng xa vời nếu không có sự cải thiện thu nhập thực chất và những chính sách can thiệp khéo léo để cân bằng lại cuộc chơi. Thị trường bất động sản chỉ thực sự khỏe mạnh khi người dân đặc biệt là người trẻ còn có thể nuôi hy vọng về một mái nhà trong tầm tay, chứ không phải chạy theo một cuộc đua vô định kéo dài hàng chục năm.