Trong báo cáo thị trường trái phiếu doanh nghiệp do Trung tâm Phân tích và Tư vấn Đầu tư, Công ty cổ phần chứng khoán SSI (SSI Research) công bố mới đây đã cho thấy lượng trái phiếu do các doanh nghiệp BĐS phát hành chứng kiến sự tăng trưởng đáng kể.

Cụ thể, trong quý 2/2021, trái phiếu bất động sản đạt mức 64,4 nghìn tỷ đồng, tăng 131% so với quý 1/2021 và tăng 285% so với quý 2/2020. Các đơn vị phát hành nhiều nhất là những thương hiệu đình đám trong "làng" bất động sản.

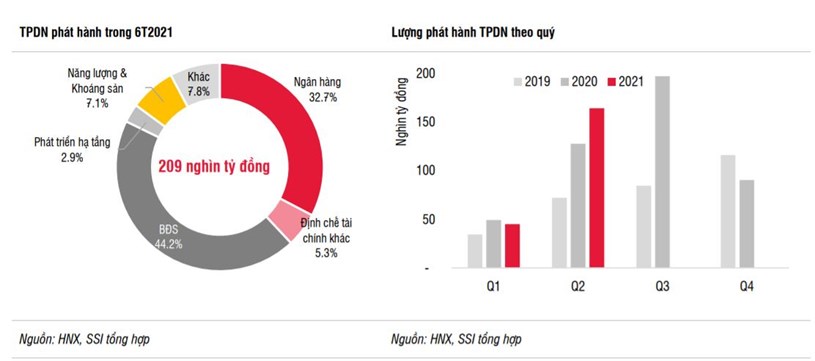

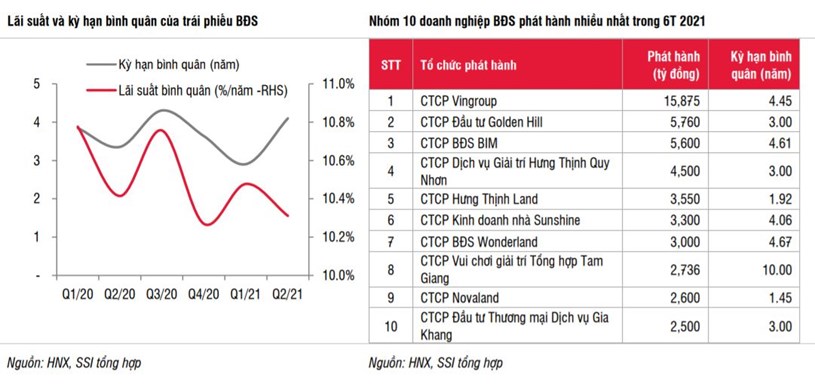

Tính chung nửa đầu 2021, các doanh nghiệp BĐS phát hành 92,3 nghìn tỷ đồng trái phiếu với lãi suất bình quân là 10,36%/năm, thấp hơn 23 bps so với bình quân năm 2020 trong khi kỳ hạn bình quân giữ ở mức 3,8 năm. Các ngân hàng và CTCK đã mua 37,3 nghìn tỷ đồng trái phiếu BĐS (chiếm 40,4%).

Mức tăng trưởng trên cho thấy trái phiếu tiếp tục là kênh hút vốn ưa thích của các doanh nghiệp cũng như tiếp tục là kênh được nhiều nhà đầu tư ưa thích.

Theo số liệu tổng hợp của Hiệp hội Thị trường trái phiếu, trong tháng 8/2021, có tổng cộng 52 đợt phát hành trái phiếu doanh nghiệp trong nước, với tổng giá trị đạt 26.077 tỷ đồng, trong đó có 51 đợt phát hành riêng lẻ và 1 đợt phát hành ra công chúng. Nhóm bất động sản xếp vị trí thứ hai, với tổng giá trị phát hành trái phiếu riêng lẻ đạt 8.950 tỷ đồng, trong đó khoảng 15% trái phiếu phát hành bảo đảm bằng cổ phiếu hoặc không có tài sản bảo đảm.

Vừa qua hàng loạt DN bất động sản lớn đã thông báo huy động thành công hàng ngàn tỷ đồng thông qua kênh trái phiếu. Trong bối cảnh lãi suất huy động ở các NH chỉ bình quân ở mức từ 3,3 - 3,5%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng và 4,2 - 5,7%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng. Lãi suất mà các DN BĐS trả cho nhà đầu tư cao gấp đôi, gấp ba lãi suất ngân hàng.

Chẳng hạn, Công ty TNHH KN Cam Ranh vừa phát hành thành công 1.000 tỷ trái phiếu (ngày 31/8/2021), kỳ hạn 60 tháng. Lãi suất chi trả cho năm đầu tiên vào mức 10%/năm, từ năm thứ hai trở đi bằng tổng của biên độ 3,5%/năm cộng với lãi suất huy động kỳ hạn 24 tháng của MBB. Lãi được điều chỉnh 3 tháng/lần.

Công ty CP Hoa Phú Thịnh công bố đã thu về 3.130 tỷ đồng thông qua phát hành trái phiếu kỳ hạn 4 năm, lãi suất năm đầu tiên lên tới 13,65%/năm. Tương tự, Công ty CP Phú Hoàng Vương cũng huy động thành công 4.670 tỷ đồng trái phiếu kỳ hạn 4 năm, lãi suất năm đầu là 13,65%.

Tổng công ty phát triển đô thị Kinh Bắc cũng thông báo đã hoàn tất phát hành 1.500 tỉ đồng trái phiếu kỳ hạn 24 tháng, lãi suất cố định 10,8%/năm.

Bên cạnh đó, hàng loạt công ty bất động sản khác như Hưng Thịnh Quy Nhơn, Sunrise Việt Nam, Hưng Thịnh Land, Hải Phát… cũng vừa huy động thành công hàng ngàn tỷ đồng thông qua phát hành TPDN, lãi suất 10-11%/năm.

Chẳng hạn, theo thống kê của Sở Giao dịch chứng khoán Hà Nội (HNX), Công ty CP Hải Phát liên tiếp thực hiện các đợt phát hành trái phiếu dày đặc (vào các ngày 5/5, 17/5, 8/6, và 6/7), từ đó DN này đã huy động được tổng cộng 950 tỷ đồng.

Có thể thấy, suốt gần 2 năm qua, các doanh nghiệp BĐS vẫn rầm rộ huy động lượng vốn lớn qua kênh trái phiếu, trong khi không thể khởi công dự án vì vướng thủ tục, dịch bệnh Covid-19. Điều này khiến nhiều người lo ngại về khả năng thanh toán của DN khi trái phiếu đến ngày đáo hạn.

Mức tăng trưởng trên cho thấy trái phiếu tiếp tục là kênh hút vốn ưa thích của các doanh nghiệp cũng như tiếp tục là kênh được nhiều nhà đầu tư ưa thích.

Tuy nhiên, theo nhận định tại báo cáo của SSI Research cũng cho thấy một hiện tượng đáng chú ý là đa phần các doanh nghiệp BĐS khi phát hành trái phiếu đang lấy chính chính cổ phiếu được niêm yết trên sàn làm tài sản đảm bảo.

Cụ thể, theo thống kê của SSI Research nếu tính chung cả 6 tháng đầu năm tổng cộng có khoảng 29.000 tỷ đồng trái phiếu bất động sản được đảm bảo hoàn toàn bằng cổ phiếu hoặc không có tài sản đảm bảo. Nếu tính cả các trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là gần 60 nghìn tỷ đồng, tức chiếm đến 64% tổng lượng trái phiếu bất động sản phát hành 6 tháng năm 2021.

Một trong những doanh nghiệp nổi bật trong số đơn vị lấy cổ phiếu làm tài sản đảm bảo cho việc huy động trái phiếu phải kể đến NVL khi theo thống kê từ đầu năm, khoảng 10.000 tỷ đồng huy động được đảm bảo bằng giá trị cổ phiếu NVL cùng các tài sản hợp pháp khác.

Một doanh nghiệp khác cũng dùng cổ phiếu Công ty để đảm bảo cho việc phát hành trái phiếu, gồm Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (KBC).

Trung tuần tháng 3 năm nay, KBC đã phát hành 200 tỷ đồng trái phiếu, tài sản đảm bảo của lô trái phiếu này là 420.000 cổ phiếu phổ thông của CTCP Khu công nghiệp Sài Gòn – Hải Phòng thuộc sở hữu của Kinh Bắc và 20 triệu cổ phần KBC thuộc sở hữu của bên thứ 3.

Một doanh nghiệp cũng có tên trong Top 10 phát hành trái phiếu BĐS nhiều nhất 6 tháng đầu năm 2021 là H.T Land. Được biết, cuối tháng 6 vừa qua doanh nghiệp này cũng đã phát hành thành công 2 lô trái phiếu với tổng giá trị 950 tỷ đồng.

Lô trái phiếu nói trên được bảo đảm bằng cổ phần của CTCP H.T Land và bất động sản, động sản hiện có hoặc hình thành trong tương lai liên quan hoặc phát sinh từ dự án Khu Hồ Tràm, dự án Khu Phước Long B.

Trong bối cảnh vốn tín dụng ngân hàng tiếp tục siết chặt đối với lĩnh vực BĐS và tình trạng khó khăn bởi dịch Covid-19, nhiều doanh nghiệp đã chuyển sang tăng cường huy động vốn qua phát hành trái phiếu doanh nghiệp với lãi suất cao để có nguồn vốn.

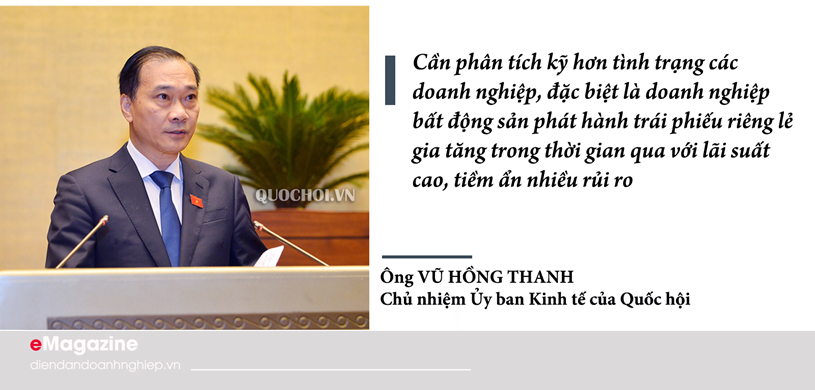

Liên quan đến nội dung này, mới đây, ông Vũ Hồng Thanh, Chủ nhiệm Ủy ban Kinh tế của Quốc hội đã nhấn mạnh “cần phân tích kỹ hơn tình trạng các doanh nghiệp, đặc biệt là doanh nghiệp bất động sản phát hành trái phiếu riêng lẻ gia tăng trong thời gian qua với lãi suất cao, tiềm ẩn nhiều rủi ro”.

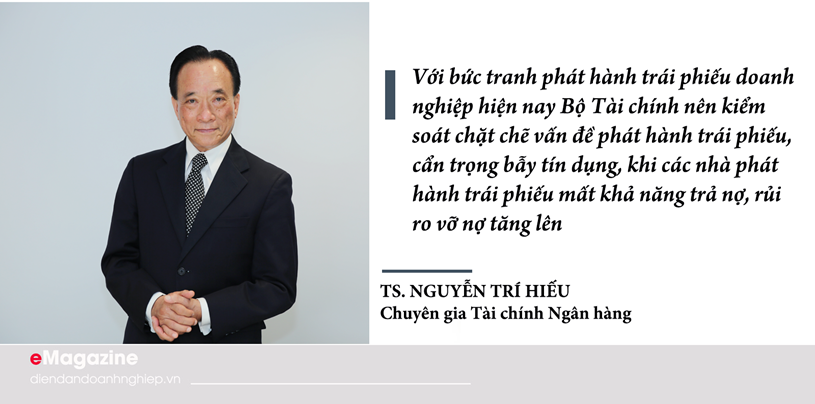

Chia sẻ quan điểm trên, chuyên gia tài chính Nguyễn Trí Hiếu cho rằng, với bức tranh phát hành trái phiếu doanh nghiệp hiện nay Bộ Tài chính nên kiểm soát chặt chẽ vấn đề phát hành trái phiếu, cẩn trọng bẫy tín dụng, khi các nhà phát hành trái phiếu mất khả năng trả nợ, rủi ro vỡ nợ tăng lên.

Chia sẻ với Diễn đàn Doanh nghiệp, Luật sư Trương Anh Tú, Chủ tịch TAT Lawfirm cho rằng thực chất trái phiếu doanh nghiệp là một khoản vay của doanh nghiệp. Người mua trái phiếu sẽ trở thành chủ nợ của doanh nghiệp. Doanh nghiệp sẽ trả nợ bằng cách mua lại trái phiếu doanh nghiệp do mình phát hành hoặc trả cả gốc và lãi khi hết kỳ hạn của trái phiếu.

Theo Luật sư Trương Anh Tú, sự “bùng nổ” của việc phát hành trái phiếu doanh nghiệp, đặc biệt là trái phiếu do các doanh nghiệp bất động sản phát hành đang đặt ra một số vấn đề có thể tiềm ẩn rủi ro cho cả nhà đầu tư và bản thân các doanh nghiệp phát hành.

Thứ nhất, việc doanh nghiệp trả nợ gốc và lãi cho người đầu tư phụ thuộc vào tình hình hoạt động kinh doanh của doanh nghiệp. Trong bối cảnh dịch Covid đã khiến hoạt động sản xuất, kinh doanh của nhiều doanh nghiệp bị ảnh hưởng nặng nề, khó khăn chồng chất khiến cho doanh nghiệp đang có nguy cơ đứng trên bờ vực phá sản, giải thể. Vì vậy, nếu doanh nghiệp phát hành rơi vào tình cảnh mất khả năng trả nợ thì người đầu tư sẽ có thể mất trắng vốn.

Thứ hai, là rủi ro về thanh khoản do hiện tại thị trường mua đi bán lại trái phiếu doanh nghiệp tại Việt Nam chưa phát triển, do dó khi muốn bán lại trái phiếu để thu hồi vốn, người đầu tư thường khó tìm được người mua.

Thứ ba, hiện nay, các doanh nghiệp đang tăng cường huy động vốn từ trái phiếu doanh nghiệp nên lãi suất trái phiếu bị đẩy lên rất cao, hay nhiều trái phiếu được phát hành bởi các công ty BĐS và không có tài sản bảo đảm.

Thứ tư, các nhà đầu tư cá nhân mua trái phiếu không biết là tiền huy động từ các đợt phát hành có được sử dụng đúng mục đích hay không và họ cũng có rất ít khả năng để phân tích các chỉ tiêu tài chính, qua đó nắm bắt được khả năng trả nợ của nhà phát hành. Chính vì thế rủi ro rất cao, đặc biệt là trái phiếu của các công ty BĐS.

Thứ năm, gần đây, không ít doanh nghiệp chưa niêm yết, doanh nghiệp có quy mô nhỏ và vừa, tình hình tài chính không quá tốt và nhất là không có xếp hạng tín nhiệm nhưng vẫn huy động vốn thành công đã khiến rủi ro của thị trường trái phiếu doanh nghiệp đang tăng lên.

Bên cạnh đó, theo TS. Nguyễn Trí Hiếu, việc các doanh nghiệp BĐS ồ ạt phát hành trái phiếu, đưa ra lãi suất cao để thu hút người dân tham gia mà không cung cấp thông tin đầy đủ, không có sự giám sát, quản lý của cơ quan chức năng sẽ dễ dẫn đến tình trạng đảo nợ và tiềm ẩn nguy cơ “bong bóng” trên thị trường.

“Việc các doanh nghiệp phát hành trái phiếu đợt sau với lãi suất cao để trả nợ ngân hàng hay đảo nợ cho số lượng trái phiếu đã phát hành trước đó. Trong trường hợp lượt phát hành sau không thành công lúc này nguy cơ vỡ nợ là rất cao”, ông Hiếu phân tích.

Mới đây, Bộ Xây dựng đã vừa khuyến cáo nhà đầu tư không gom mua trái phiếu doanh nghiệp chỉ vì lãi suất cao bởi sẽ rủi ro cho nhà đầu tư khi thị trường bất động sản có biến động.

Cụ thể, theo Bộ Xây dựng các nhà đầu tư cần đặc biệt cần hết sức thận trọng khi quyết định mua trái phiếu của doanh nghiệp có tình hình tài chính kém, kinh doanh thua lỗ; doanh nghiệp phát hành không có tài sản đảm bảo và nhà đầu tư cá nhân nên thận trọng với việc chào mời và cam kết của các tổ chức phân phối trái phiếu trong đó có việc xác nhận nhà đầu tư chứng khoán chuyên nghiệp, không mua trái phiếu doanh nghiệp chỉ vì lãi suất cao và rủi ro cho nhà đầu tư cũng sẽ tiềm ẩn lớn khi thị trường bất động sản có biến động tiêu cực.

Lo ngại phát hành trái phiếu doanh nghiệp kém chất lượng gây mất an ninh, an toàn nền tài chính, mới đây, Bộ Tài chính cũng đã yêu cầu các cơ quan siết kiểm tra.

Cụ thể, Bộ trưởng Tài chính đã yêu cầu Uỷ ban Chứng khoán Nhà nước, Vụ Tài chính ngân hàng và Sở Giao dịch chứng khoán Việt Nam tăng cường kiểm tra thị trường trái phiếu doanh nghiệp do thời gian qua hoạt động này đã bộc lộ nhiều rủi ro cho nhà đầu tư. Bộ Tài chính cũng lo ngại việc này gây mất an ninh, an toàn nền tài chính quốc gia.

Trước thực trạng trên, theo các chuyên gia, để ổn định thị trường tài chính, tránh những nguy cơ bất ổn, thậm chí “vỡ nợ” cần có những giải pháp toàn diện từ chính sách đến sự chủ động của bản thân các nhà đầu tư.

Về mặt chính sách, theo Luật sư Trương Anh Tú, để kiểm soát nguy cơ trái phiếu doanh nghiệp kém chất lượng gây mất an toàn tài chính, Bộ tài chính đã siết chặt việc phát hành trái phiếu doanh nghiệp, hoàn thiện quy định quản lý và giám sát thị trường.

Đối với các nhà đầu tư, theo ông Tú, trước khi quyết định mua trái phiếu của một doanh nghiệp cần phải tìm hiểu kỹ về uy tín của doanh nghiệp phát hành trái phiếu, đánh giá về năng lực tài chính, khả năng trả nợ của doanh nghiệp phát hành.

"Chỉ khi nắm rõ thông tin về trái phiếu, cân nhắc kỹ lưỡng các rủi ro có thể gặp phải, người dân hãy nên mua trái phiếu. Không nên mua trái phiếu chỉ vì lãi suất cao mà chưa tìm hiểu về uy tín, tài chính và khả năng trả nợ của doanh nghiệp" - ông Tú khuyến cáo.

Bài&ảnh: Lê Sáng/Diễn đàn doanh nghiệp