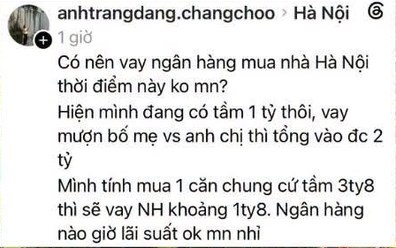

Đọc xong cái bài toán tài chính này, tôi vừa thấy quen thuộc, vừa thấy giật mình. Nghĩ lại hồi cuối năm ngoái, lúc bản thân mình đi "săn" cái gói vay mua nhà cố định lãi suất 6.3% trong 18 tháng, tôi đã phải ngồi gõ Excel nhức cả đầu, cân đo đong đếm từng đồng một. Thế nên nhìn cái công thức gánh nợ tổng cộng 2,8 tỷ đồng chiếm tới tận 74% giá trị cái nhà của bạn trẻ kia tôi thấy đây đúng là một nước đi quá liều mạng.

Thời buổi này mà ngây thơ lao vào đòn bẩy kiểu đó thì dễ "bay màu" như chơi.

Nhiều người đi mua nhà lần đầu rất hay bị tâm lý "cố đấm ăn xôi". Nghĩ đơn giản: Mình có 1 tỷ tiền tươi, mượn người thân 1 tỷ không lãi, thế là có 2 tỷ "gốc" rồi. Vay thêm ngân hàng 1,8 tỷ nghe qua có vẻ hợp lý.

Nhưng xin lỗi, tỉnh táo lại giùm cái!

1 tỷ mượn người thân: Nghĩ là không lãi thì không áp lực? Nhầm to. Đó là quả bom tâm lý vô hình. Người nhà có thể không đòi lãi, nhưng lỡ gia đình có việc hiếu hỉ, ốm đau, hay cần tiền gấp để xoay xở công việc thì sao? Lúc đó không trả được thì tình cảm gia đình sứt mẻ, áp lực còn kinh khủng hơn cả giang hồ đòi nợ.

1,8 tỷ vay ngân hàng: Bước vào thực tế đi rồi biết. Mặt bằng lãi suất cho vay từ đầu năm 2026 đến nay đang rục rịch tăng trở lại. Cứ tính bài toán thả nổi sau thời gian ưu đãi thì tiền gốc cộng tiền lãi mỗi tháng nó nuốt chửng phần lớn thu nhập của hai vợ chồng ngay. Mở mắt ra chưa kịp ăn sáng đã thấy cục nợ đè trên đầu, còn tâm trí đâu mà sống với chả an cư?

Từ kinh nghiệm thực tế của một người cũng đang ôm một khoản vay mua nhà, tôi thấm thía một điều: Trong cuộc chơi tài chính, thực lực tự có dưới 30% mà dám chơi quả đòn bẩy hơn 70% là quá mạo hiểm.

Thị trường bất động sản bây giờ, đặc biệt là phân khúc chung cư Hà Nội, giá neo cao nhưng thanh khoản chung của thị trường đang chậm lại, lãi suất thì biến động khó lường. Đi vay tiền mua nhà thời này nó không còn là chuyện "liều ăn nhiều" của mấy năm trước nữa. Bây giờ là thời của sự thực tế và tính toán lạnh lùng.

Nếu cái ví của bạn không đủ dày để chịu đựng được kịch bản tệ nhất khi lãi suất thả nổi vọt lên, thì việc cố mua bằng được căn nhà chỉ biến giấc mơ tổ ấm thành một "cơn ác mộng cày cuốc" suốt 20-30 năm ròng rã.

Khuyên thật lòng các bạn trẻ đang có ý định xuống tiền giai đoạn này:

1. Tiền tươi thóc thật lên ngôi: Tỷ lệ an toàn nhất là vốn tự có phải đạt tối thiểu 50-60% giá trị tài sản. Đừng để phần nợ chiếm quá bán, biên độ chịu đựng rủi ro của bạn sẽ cực kỳ thấp.

2. Liệu cơm gắp mắm: Nếu tài chính có hạn, thà lùi mục tiêu lại, mua một căn nhỏ hơn, xa hơn một chút hoặc tiếp tục tích lũy. Đừng vì cái danh "có nhà Hà Nội" mà bán đứng sự tự do và bình yên của bản thân cho ngân hàng.

Cá nhân tôi, nhờ giai đoạn trước chốt được gói vay lãi tốt và tính toán kỹ dòng tiền nên giờ mới ngồi ung dung quan sát thị trường được. Sống sót được ở cái thị trường này không phải dành cho kẻ liều mạng, mà thuộc về kẻ biết lượng sức mình.

Còn các bác thì sao? Tầm này các bác dám xuống tiền với tỷ lệ đòn bẩy bao nhiêu % giá trị căn nhà?