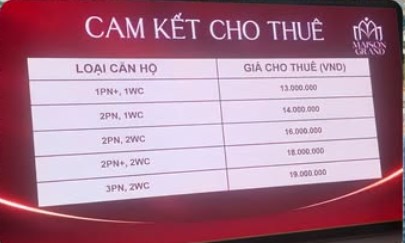

Căn hộ 1 phòng ngủ được cam kết cho thuê 13 triệu/tháng. 2 phòng ngủ từ 14-16 triệu/tháng. 3 phòng ngủ lên tới 19 triệu/tháng. Chỉ cần nhìn những con số đó, rất nhiều người lập tức mở máy tính. "Nếu căn hộ khoảng 2 tỷ, mỗi năm thu hơn 150 triệu tiền thuê thì tỷ suất gần 8%. Trong khi gửi tiết kiệm còn chưa được như vậy."

Nghe hấp dẫn thật. Thậm chí còn hấp dẫn đến mức có người đem so luôn với Hà Nội. "Một căn hộ 5 tỷ ở Hà Nội nhiều nơi còn chưa cho thuê nổi 10 triệu/tháng, trong khi căn 2 tỷ ở TP.HCM lại được cam kết 13 triệu."

Một căn hộ 2 tỷ mà cho thuê được 13 triệu/tháng tức là tỷ suất lợi nhuận dòng tiền chạm ngưỡng gần 8%/năm. Đây là con số không tưởng đối với phân khúc chung cư hiện nay, vốn thường chỉ dao động quanh mức trung bình 3,5% - 4,5%.

Theo các đơn vị nghiên cứu như CBRE, Savills hay Batdongsan.com.vn, lợi suất cho thuê căn hộ tại Hà Nội và TP.HCM những năm gần đây nhìn chung đã giảm đáng kể do giá bán tăng nhanh hơn giá thuê. Với nhiều dự án, lợi suất thực tế chỉ dao động khoảng 2-4%/năm, còn những sản phẩm đạt trên 6% đã không còn phổ biến như giai đoạn trước.

Giữa bối cảnh hiệu suất thực tế của toàn thị trường đang lẹt đẹt dưới 2%, việc một dự án tự tin cam kết trả cho bạn mức lợi nhuận gần 8%/năm rõ ràng là một điều phi lý. Vậy chủ đầu tư lấy tiền đâu ra để bù vào phần chênh lệch khổng lồ đó?

Chúng ta đều thừa hiểu, chẳng có bữa ăn nào miễn phí trên thị trường địa ốc. Bản chất của các gói cam kết cho thuê khủng thực chất là một nghệ thuật "cắt lát" tài chính: Chủ đầu tư lấy chính tiền của bạn để trả ngược lại cho bạn.

Họ đã chủ động tính toán và cộng trước vài trăm triệu, thậm chí cả tỷ đồng tiền cam kết đó thẳng vào giá bán sơ cấp của căn hộ. Người mua hí hửng tưởng mình được nhận lợi nhuận đều đặn mỗi tháng từ hoạt động vận hành, nhưng thực chất đó chính là tiền túi của mình được chủ đầu tư gom trước rồi cắt nhỏ ra trả dần dưới cái mác "cam kết cho thuê".

Cái bẫy thực sự không nằm ở những năm đầu tiên, mà nó xuất hiện ngay khi thời hạn cam kết kết thúc.

Thông thường, các gói cam kết này chỉ kéo dài từ 1 - 2 năm đầu để chủ đầu tư kích cầu dòng tiền và làm đẹp hồ sơ bán hàng. Đến khi hết hạn cam kết, căn hộ của bạn sẽ phải tự bơi theo giá trị thực tế của thị trường cho thuê.

Lúc này, thực tế sẽ dội cho bạn một gáo nước lạnh:

- Mức giá thuê thực tế rớt xuống đúng giá trị thật của khu vực (có khi chỉ còn 6 - 8 triệu/tháng thay vì con số 13 triệu "ảo" trước đó).

- Trong khi đó, nếu bạn lỡ dùng đòn bẩy tài chính, bạn vẫn phải còng lưng gánh khoản vay ngân hàng dựa trên mức giá mua 2 tỷ đã bị bơm thổi ban đầu.

Đầu tư dòng tiền là một bài toán dài hạn, và những con số cam kết bóng bẩy trên slide trình chiếu chưa bao giờ là bảo chứng an toàn cho ví tiền của bạn.

Thay vì nhìn vào những con số cam kết đầy cám dỗ của chủ đầu tư, người mua khôn ngoan cần nhìn vào nhu cầu ở thực, vị trí dự án và giá thuê thực tế của khu vực xung quanh. Đó mới chính là chiếc thước đo chính xác nhất giúp bạn tự bảo vệ dòng tiền của chính mình trước những cái bẫy tài chính "bọc đường".