Đây không chỉ là con số kỷ lục trong lịch sử phát triển bất động sản Hà Nội, mà còn là tín hiệu cho thấy sự phân hoá ngày càng sâu sắc trong cấu trúc sản phẩm, chiến lược bán hàng và khả năng tiếp cận nhà ở của người dân đô thị.

91 triệu đồng/m² – cú bật giá mạnh nhất trong 2 năm

Ảnh: Cafe F

Ảnh: Cafe F

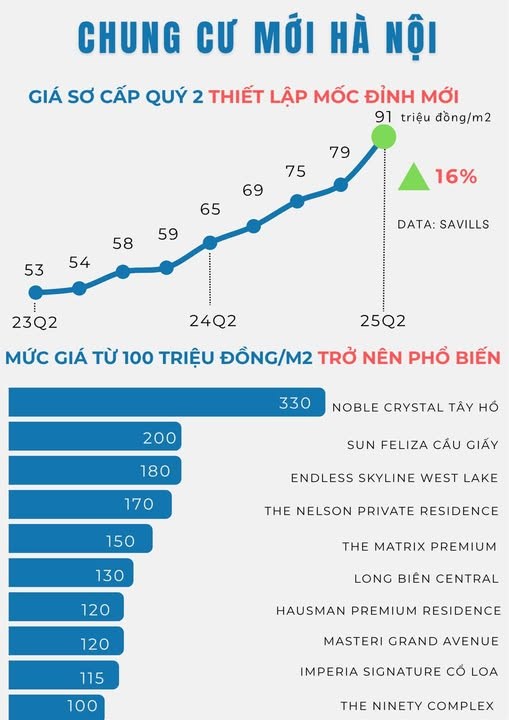

Theo biểu đồ giá từ Savills, mặt bằng giá căn hộ sơ cấp tại Hà Nội đã tăng gần 16% chỉ trong 1 quý, từ 79 triệu đồng/m² (Q1/2025) lên 91 triệu đồng/m² (Q2/2025). So với quý 2 năm 2023 (53 triệu đồng/m²), mức tăng là hơn 71% – tương đương hơn 37 triệu đồng mỗi mét vuông chỉ sau 2 năm.

Điều đáng nói là đà tăng này diễn ra trong bối cảnh thị trường chưa hồi phục hoàn toàn về nguồn cung. CBRE ghi nhận, tổng số căn hộ mở bán tại Hà Nội trong 6 tháng đầu năm 2025 chỉ đạt khoảng 7.200 căn, thấp hơn mức trung bình giai đoạn 2018–2019 (trên 10.000 căn mỗi nửa năm). Điều này tạo ra một mặt bằng giá mới, không dựa trên quy luật cung cầu truyền thống, mà chủ yếu bị dẫn dắt bởi các sản phẩm cao cấp và siêu cao cấp liên tục ra hàng với mức giá chưa từng có.

Giá 100 triệu đồng/m² không còn là ngoại lệ

Nếu như cách đây 3–5 năm, việc một dự án căn hộ tại Hà Nội đạt mức giá 100 triệu đồng/m² từng là cú sốc – thì hiện tại, mức giá này đã trở nên phổ biến. Danh sách các dự án sơ cấp trên 100 triệu đồng/m² đang ngày càng dài hơn, trải đều trên nhiều quận nội thành, chứ không chỉ bó hẹp ở khu Hồ Tây hay trung tâm cũ:

| Dự án |

Giá bán (triệu đồng/m²) |

Khu vực |

| Noble Crystal Tây Hồ |

330 |

Tây Hồ |

| Sun Feliza Cầu Giấy |

200 |

Cầu Giấy |

| Endless Skyline West Lake |

180 |

Tây Hồ |

| The Nelson Private Residence |

170 |

Tây Hồ |

| The Matrix Premium |

150 |

Ba Đình |

| Long Biên Central |

130 |

Long Biên |

| Hausman Premium Residence |

120 |

Nam Từ Liêm |

| Masteri Grand Avenue |

120 |

Nam Từ Liêm |

| Imperia Signature Cổ Loa |

115 |

Đông Anh |

| The Ninety Complex |

110 |

Thanh Xuân |

Đáng chú ý, một số dự án như Long Biên Central hay Imperia Signature Cổ Loa cho thấy sự dịch chuyển của phân khúc cao cấp ra ngoài trung tâm, song vẫn duy trì mức giá 110–130 triệu đồng/m², nhờ kỳ vọng hạ tầng, kết nối khu vực và đòn bẩy từ chính sách quy hoạch.

Điều gì đang dẫn dắt đà tăng giá?

Có ít nhất 4 yếu tố chính tác động đến xu hướng tăng giá mạnh mẽ của phân khúc chung cư mớiL

Cấu trúc nguồn cung lệch sang cao cấp: Từ năm 2022 đến nay, dòng sản phẩm trung – cao cấp chiếm hơn 80% tổng số căn hộ mở bán tại Hà Nội. Trong khi đó, nhà ở vừa túi tiền gần như biến mất khỏi thị trường.

Chi phí phát triển dự án tăng cao: Giá đất, chi phí tài chính, pháp lý kéo dài và áp lực từ lạm phát khiến các chủ đầu tư buộc phải đẩy giá bán lên để đảm bảo biên lợi nhuận.

Hiệu ứng "bình thông nhau" với TP.HCM: Giá căn hộ cao cấp tại TP.HCM liên tục chạm 150–200 triệu đồng/m² trong 2023–2024 đang tạo ra tâm lý "giá Hà Nội còn rẻ", khiến các chủ đầu tư tận dụng để đưa giá lên dần.

Tâm lý FOMO của giới đầu tư cá nhân: Trước lo ngại lạm phát tài sản, siết tín dụng bất động sản từ 2026 và Luật Nhà ở mới, nhiều nhà đầu tư tiếp tục tìm đến căn hộ cao cấp như một kênh trú ẩn, bất chấp giá cao.

4. Mặt trái: người mua ở thực ngày càng bị bỏ lại phía sau

Trong khi giới đầu tư săn căn hộ hàng chục tỷ thì số đông người dân thành thị đang ngày càng xa rời giấc mơ an cư. Một căn hộ 85–90m² tại các dự án tầm trung hiện cũng có giá từ 7–9 tỷ đồng, đồng nghĩa với việc người mua cần thu nhập tối thiểu 100–150 triệu đồng/tháng nếu muốn vay ngân hàng 50–70% giá trị tài sản.

Thực tế này đặt ra những câu hỏi lớn:

- Thị trường đang phục vụ ai?

- Nhà ở có còn là một nhu cầu cơ bản, hay chỉ là công cụ đầu cơ và tích sản?

- Nếu xu hướng này tiếp diễn, ai sẽ là người giữ chân lực lượng lao động trẻ và trung lưu ở lại Hà Nội?

5. Xu hướng sắp tới: Giữ giá – giảm diện tích?

Theo các đơn vị tư vấn, trong 6–12 tháng tới, giá sơ cấp chung cư tại Hà Nội nhiều khả năng vẫn sẽ neo ở mức cao, đặc biệt ở các dự án có pháp lý sạch và sẵn sàng bàn giao trong 2025–2026. Tuy nhiên, để thích ứng với mặt bằng giá mới, thị trường có thể xuất hiện làn sóng thu nhỏ diện tích căn hộ (về mức 50–60m²), chuyển sang mô hình co-living, co-hostel hoặc định vị lại phân khúc cao cấp thành “luxury-lite” – tức vẫn giữ thiết kế hiện đại, tiện ích đủ đầy nhưng tiết giảm chi phí xây dựng.

🔎Cẩn trọng với những giấc mơ trượt xa tầm với

Thị trường đang chứng kiến sự phân hoá chưa từng có: nơi này vượt 300 triệu/m², nơi kia người dân vẫn mòn mỏi chờ dự án nhà ở xã hội. Trong khi các chủ đầu tư tiếp tục thử nghiệm giới hạn chịu đựng của thị trường, thì người mua cần tỉnh táo: giá cao chưa chắc đã là cơ hội, mà có thể là điểm gãy của niềm tin.

📊 Nguồn dữ liệu: Savills Q2/2025, CBRE Vietnam, Sở Xây dựng Hà Nội, Tổng hợp từ báo chí chuyên ngành BĐS