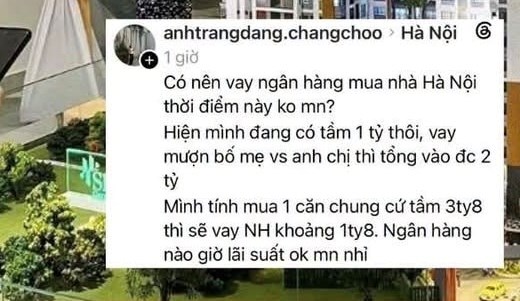

🤷♀️ Nhìn qua thì đây quả là một kế hoạch mua nhà vô cùng hoành tráng và quyết đoán. Nhưng nếu đặt bút làm một phép tính sòng phẳng, đằng sau chiếc chìa khóa của căn hộ mơ ước kia là một khoản nợ khổng lồ lên tới 2,8 tỷ đồng, chiếm tới gần 74% giá trị tài sản. Đây không còn là đi mua nhà nữa, mà chính xác là bạn đang tự biến mình thành "chúa tể gánh nợ" hoặc một "chiến thần liều lĩnh" trong làng địa ốc.

Nhìn vào phép tính giật gân này, nhiều người sỏi đời chỉ biết ái ngại lắc đầu cho một kịch bản ôm nợ cực kỳ rủi ro. Thượng đế ơi, hãy tỉnh táo lại đi vì ngân hàng chưa bao giờ là một người tình mùa đông dễ dãi. Thực tế từ đầu năm 2026 đến nay, mặt bằng lãi suất cho vay mua bất động sản tại nhiều nhà băng đã bắt đầu rục rịch tăng trở lại. Với khoản vay 1,8 tỷ đồng, chỉ tính riêng tiền lãi và gốc phải trả đều đặn mỗi tháng cũng đủ để "nuốt chửng" phần lớn thu nhập của một gia đình trẻ. Lúc này, thực đơn hàng ngày của hai vợ chồng rất có thể sẽ được đơn giản hóa tối đa thành mì tôm qua ngày, còn niềm vui cuối tuần sẽ là ngồi nhìn nhau thở dài và nhẩm tính xem tháng này ngân hàng sẽ trừ bao nhiêu tiền trong tài khoản.

Đấy là chưa kể đến khoản nợ 1 tỷ đồng từ bố mẹ và anh chị em. Nhiều người cứ nghĩ nợ người nhà là an toàn vì được hưởng đặc quyền "0% lãi suất" và không bị gửi tối hậu thư siết nợ. Nhưng trên đời này làm gì có bữa ăn nào miễn phí, khoản nợ ấy chính là một áp lực tâm lý vô hình nặng ngàn cân. Nó sẵn sàng bùng nổ bất cứ khi nào gia đình có việc cần dùng tiền gấp như ốm đau, cưới hỏi hay làm ăn. Thử tưởng tượng, mỗi bữa cơm tất niên hay họp mặt dòng họ bỗng chốc sẽ biến thành một buổi "đại hội cổ đông" ngầm, nơi mọi ánh mắt đều đổ dồn về phía bạn như một lời nhắc nhở nhẹ nhàng về khoản nợ chín chữ số. Liệu bạn có còn thấy hạnh phúc và tự hào khi sống trong căn hộ 3,8 tỷ đó nữa hay không?

Xuống tiền mua nhà để an cư là nhu cầu hoàn toàn chính đáng, nhưng gánh nợ ngập đầu khi thực lực tài chính tự có chưa đầy 30% là một nước đi quá mạo hiểm, nếu không muốn nói là hơi "vội vã". Trong bối cảnh thanh khoản thị trường đang chậm lại và lãi suất biến động khó lường như hiện nay, việc cố đấm ăn xôi rất dễ biến giấc mơ có nhà thành cơn ác mộng cày cuốc trả nợ suốt hàng chục năm ròng. Đừng để chiếc sổ đỏ mang tên mình trở thành cái gông khóa chặt ba mươi năm thanh xuân đẹp nhất. Hãy cứ "liệu cơm gắp mắm", tích lũy thêm hoặc chọn một căn hộ vừa tầm tiền để đêm về còn được kê cao gối ngủ ngon, chứ đừng vì một phút bốc đồng mà phải làm nô lệ cho những khối bê tông cốt thép.