Trong công ty tôi có hai trường hợp điển hình. Cùng mức lương 18 triệu, một người may mắn có nhà sẵn ở thành phố của ba mẹ, không phải lo tiền thuê. Mỗi tháng chỉ góp thêm một khoản nhỏ cho sinh hoạt gia đình, phần còn lại thoải mái học thêm, đi du lịch, tham gia trải nghiệm mới.

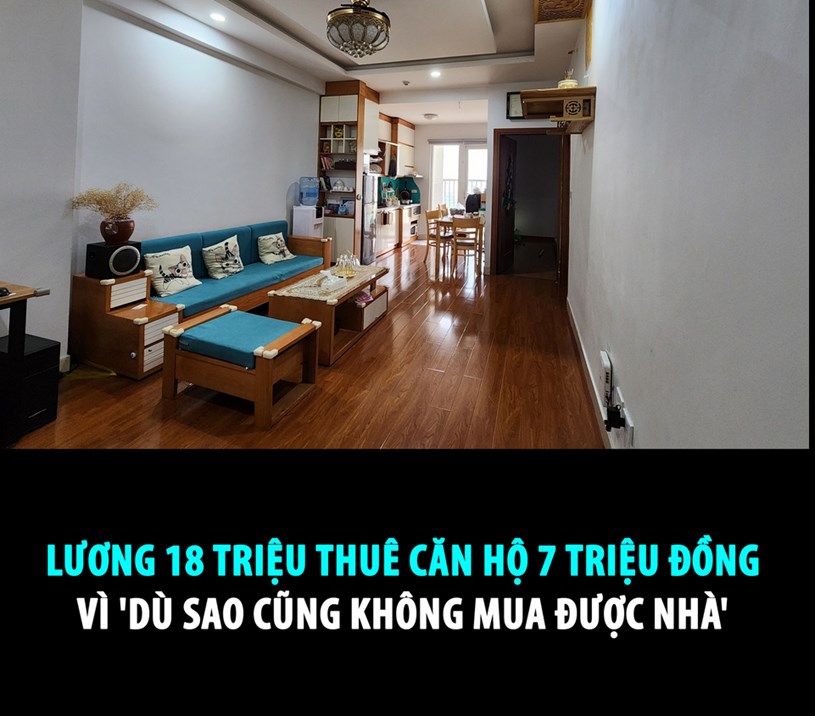

Người còn lại, đi thuê nhà. Ban đầu ở chung chủ trong căn nhà ống giá hơn 4 triệu, sau đó dọn ra một căn studio ở ngoại ô với giá 7 triệu, chưa kể điện nước. Mỗi tháng, gần nửa số tiền kiếm được trôi vào tiền nhà, phần còn lại chỉ đủ ăn uống và những khoản chi thiết yếu.

Nếu so với lời khuyên của các chuyên gia tài chính, tiền thuê nhà không nên vượt quá 25% thu nhập ròng, thì rõ ràng cách chi tiêu này có phần liều lĩnh. Vấn đề không nằm ở chuyện thuê hay mua, mà ở chỗ lựa chọn chỗ ở chiếm quá nhiều trong cơ cấu chi tiêu, khiến các khoản tích lũy dài hạn bị thu hẹp.

Khi tuổi trẻ trôi qua, năng lực kiếm tiền chưa kịp tăng, mà những năm tháng cần tích lũy lại bị tiêu tốn cho không gian sống, thì hệ quả là gánh nặng tài chính sẽ dồn sang giai đoạn sau.

Tất nhiên, tôi hiểu tâm lý của những người chấp nhận thuê nhà đắt. Họ muốn có không gian sống riêng tư, thoải mái hơn, không phải chịu cảnh chật chội hoặc phiền hà. Thế nhưng, cần thẳng thắn với nhau rằng sự thoải mái đó có cái giá không hề nhỏ.

Nhiều người sẵn sàng nói câu "đời cua cua máy, đời cáy cáy đào", nghĩa là coi chuyện nhà cửa là việc của thế hệ sau. Nhưng có phải vậy không? Một khi bước vào tuổi trung niên, khi sức lao động giảm dần, liệu chúng ta có còn đủ khả năng để vừa lo ăn ở, vừa gánh trách nhiệm gia đình, lại vừa tích lũy cho tuổi già?

Tôi cho rằng việc thuê nhà giá đắt không xấu, nhưng cần được cân nhắc kỹ lưỡng. Một không gian sống đáng giá 7 triệu mỗi tháng có thực sự nâng cao chất lượng cuộc sống hay chỉ mang lại cảm giác thoải mái tạm thời?

Nguồn: Vnexpress