Ngân hàng “đua nhau” cho vay mua nhà lên tới 35 năm

Từ trước tới nay, các ngân hàng đẩy mạnh thời gian cho khách hàng vay vốn mua nhà, sửa chữa nhà từ 10 năm lên 20 năm. Tuy nhiên, thời gian gần đây đã có nhà băng cho vay lên đến 30 - 35 năm.

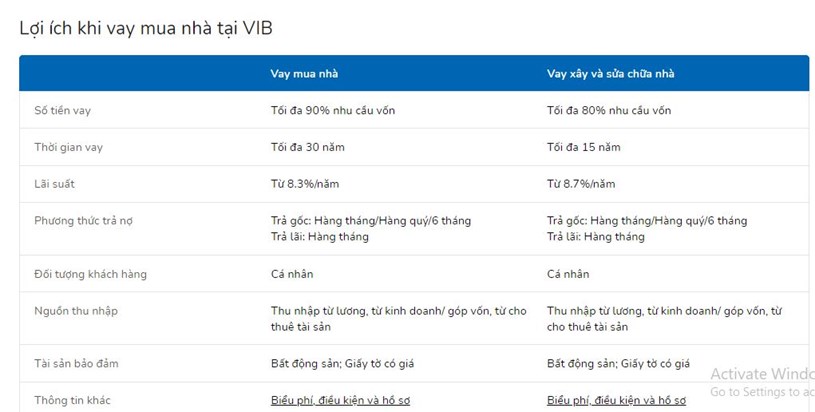

Chẳng hạn, VIB cho vay mua nhà kéo dài 30 năm, còn xây và sửa chữa tối đa 15 năm; VPBank cho cá nhân vay mua nhà đất thời gian 25 năm, riêng mua căn hộ lên 30 năm; Sacombank cho vay mua nhà lên 25 năm; Vietcombank cho vay lên tối đa 20 năm. Đặc biệt, HDBank kéo dài thời hạn vay mua nhà, sửa nhà lên 35 năm, ân hạn gốc đến 12 tháng,…

Quảng cáo cho vay mua nhà thời hạn đến 30 năm. Nguồn: Website ngân hàng VIB

Quảng cáo cho vay mua nhà thời hạn đến 30 năm. Nguồn: Website ngân hàng VIB

Trước đó, ngân hàng Techcombank cũng đã thực hiện chính sách cho vay mua nhà tại dự án Vinhomes Grand Park kéo dài thời hạn đến 35 năm.

Người mua nhà có thể vay vốn từ Techcombank thời hạn đến 35 năm

Người mua nhà có thể vay vốn từ Techcombank thời hạn đến 35 năm

Ngoài cho vay thời hạn kéo dài, một số ngân hàng có xu hướng hạ nhẹ lãi suất cho vay đối với những hợp đồng mới mua nhà.

Chẳng hạn, BIDV giảm lãi vay mua nhà 0,6%/năm đối với gói tín dụng 50.000 tỷ đồng, nâng mức giảm lãi xuống 1%/năm so với cuối năm 2020, theo đó lãi vay từ 6,2 - 7,2%/năm; Vietcombank cho vay mua nhà dự án với lãi suất từ 6,79%/năm…

Ngân hàng Sacombank giảm lãi suất ưu đãi từ 9,5%/năm xuống còn 8,5%/năm. Trong khi Ngân hàng Techcombank cũng giảm lãi suất từ 7,29%/năm xuống 6,69%/năm. Tại TPBank, lãi suất cũng giảm nhẹ từ 7%/năm xuống 6,9%/năm,…

Cho vay kỳ hạn dài, ngân hàng có gặp rủi ro?

Ông Lê Đạt Chí, Phó khoa Tài chính - Trường đại học Kinh tế TP.HCM cho hay: Thời gian vay tăng lên làm giảm áp lực trả nợ gốc nhưng người đi vay thường quan tâm đến lãi suất vay, số lãi vay trả hằng tháng vừa phải sao cho đừng quá áp lực. Thời gian cho vay quá dài sẽ nuôi lãi lớn.

Còn phía ngân hàng cho vay thời gian dài sẽ phải tính toán cân đối nguồn vốn huy động sao cho phù hợp. Người có tiền gửi tiết kiệm tại ngân hàng thường không chọn gửi kỳ hạn dài nên buộc nhà băng phải tăng lãi suất huy động đối với huy động trung dài hạn. Người đi vay quan tâm yếu tố lãi cho vay nhưng phí phạt trong hợp đồng vay vẫn là quan trọng nhất. Vì vậy, cần phải chú trọng điều này.

Thực tế, chu kỳ của kỳ vay ngắn hạn tương đương với chu kỳ kinh doanh sản xuất của khách hàng nên thời gian có thể thu hồi vốn đối với khoản vay ngắn hạn là tương đối nhanh, các rủi ro có thể phát sinh hoặc khả năng phát sinh nợ xấu sẽ thấp hơn so với các khoản vay trung và dài hạn. Mức lãi suất áp dụng cho hình thức huy động vốn ngắn hạn cũng thấp hơn so với huy động vốn dài hạn.

Trong khi đó, cho vay kỳ hạn dài sẽ gặp rủi ro hơn nên bù lại sẽ có lãi suất cao hơn. Do vậy, việc cho vay kỳ hạn dài hấp dẫn hơn nhiều so với cho vay ngắn hạn vì giúp ngân hàng có được biên lợi nhuận cao hơn, từ đó củng cố lợi nhuận chung của ngân hàng.

Thế nhưng, cho vay kỳ hạn dài cũng đồng nghĩa với việc ngân hàng phải đối mặt với rủi ro thanh khoản nhiều hơn, nhất là trong điều kiện tỷ trọng vốn ngắn hạn vẫn chiếm trọng yếu trong cơ cấu nguồn vốn huy động.

Trong điều kiện môi trường lãi suất thấp, các thị trường khác như bất động sản hay chứng khoán được đánh giá là kênh đầu tư hấp dẫn thay vì gửi tiết kiệm. Do đó, người dân sẽ chọn gửi tiết kiệm kỳ hạn ngắn để dễ dàng rút tiền đầu tư vào các thị trường khác khi có cơ hội.

Điều này dẫn đến nguồn vốn trung và dài hạn của ngân hàng đều không đủ để đáp ứng nhu cầu cho vay trung và dài hạn, nên các ngân hàng phải sử dụng đến nguồn vốn ngắn hạn để cho vay kỳ hạn dài.

Một số ngân hàng đang có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn cao hơn 30%.

Chẳng hạn, tại Techcombank, tính đến 31/3/2021, cho vay trung và dài hạn hơn 175.762 tỷ đồng, tăng 7% so với đầu năm, nhưng vốn trung dài hạn chỉ ở mức 27.544 tỷ đồng, giảm 2% nên vốn ngắn hạn để cho vay trung dài hạn là 148.218 tỷ đồng (tăng 8% so với đầu năm), chiếm 52% trong tổng nguồn vốn ngắn hạn.

Tương tự, tại thời điểm 31/3/2021 dư nợ cho vay trung dài hạn tại VIB ở mức 120.627 tỷ đồng, tăng 7% so với đầu năm, còn vốn trung dài hạn đạt 54.030 tỷ đồng, tăng 6% dẫn đến vốn ngắn hạn cho vay trung và dài hạn là 66.598 tỷ đồng, tăng 7% so với đầu năm, chiếm 51% trong tổng nguồn vốn ngắn hạn.

Hay tại Sacombank, cho vay trung và dài hạn 147.942 tỷ đồng trong khi nguồn vốn cho vay trung và dài hạn chỉ có 28.004 tỷ đồng, kéo theo vốn ngắn hạn cho vay trung và dài hạn là 119.938 tỷ đồng, chiếm 29% trong tổng nguồn vốn ngắn hạn.

Ngoài Sacombank, VIB, Techcombank, tính đến 31/3/2021 dư nợ cho vay trung và dài hạn tại BIDV ở mức 457.057 tỷ đồng, trong khi nguồn vốn cho vay trung và dài hạn chỉ ở mức 60.434 tỷ đồng. Do đó, BIDV phải dùng đến nguồn vốn ngắn hạn để cho vay trung và dài hạn là 396.623 tỷ đồng. chiếm 32% trong tổng nguồn vốn ngắn hạn.

Đáng lưu ý, dòng tiền tại loạt ngân hàng hiện nay cũng đang hao hụt khá nhiều. Dòng tiền được ví như “dòng máu” duy trì tất cả các hoạt động sản xuất - kinh doanh, là yếu tố sống còn của một doanh nghiệp. Dù lợi nhuận có khủng cỡ nào nhưng dòng tiền lại âm cũng ảnh hưởng không nhỏ tới hoạt động kinh doanh, đặc biệt tại lĩnh vực ngân hàng liên quan mật thiết đến hoạt động cho vay.

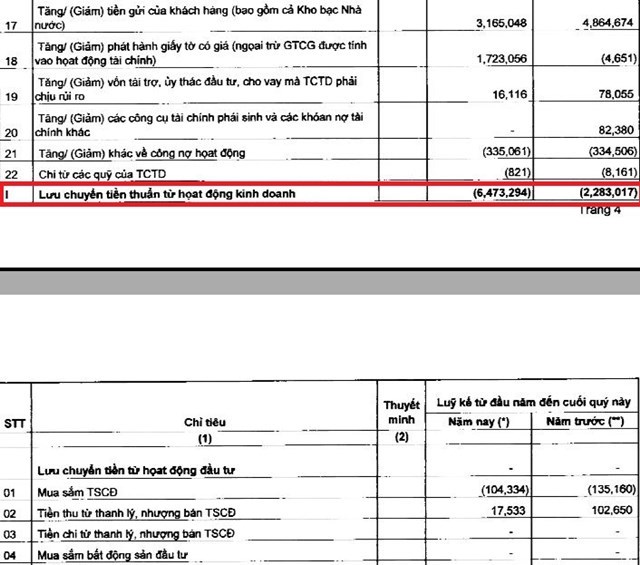

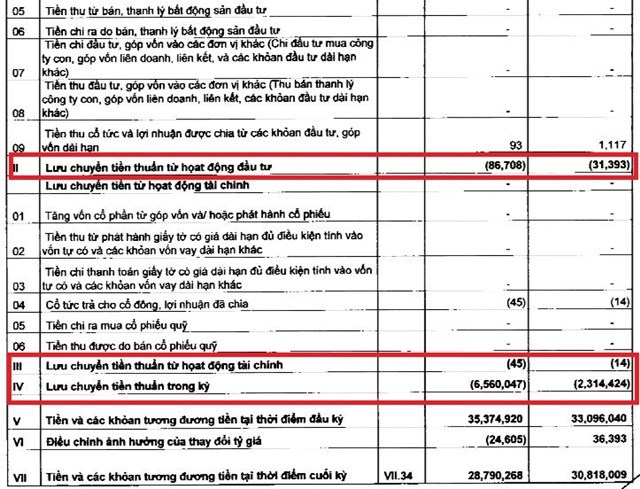

Chẳng hạn như Sacombank, trong 3 tháng đầu năm 2021, lưu chuyển tiền thuần trong kỳ bị âm 6.560 tỷ đồng. Trong đó, dòng tiền hoạt động kinh doanh tại Sacombank bị âm hơn 6.473 tỷ đồng (cùng kỳ 2020 chỉ âm hơn 2.283 tỷ đồng), chủ yếu do các khoản cho vay khách hàng tăng, ghi nhận hơn 16.706 tỷ đồng trong khi tiền gửi của khách hàng chảy vào giảm xuống chỉ còn 3.165 tỷ đồng.

Nguồn: BCTC hợp nhất quý 1/2021 tại Sacombank.

Nguồn: BCTC hợp nhất quý 1/2021 tại Sacombank.

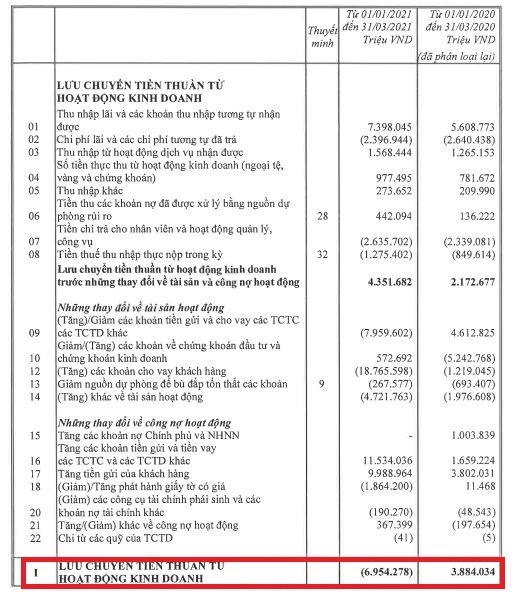

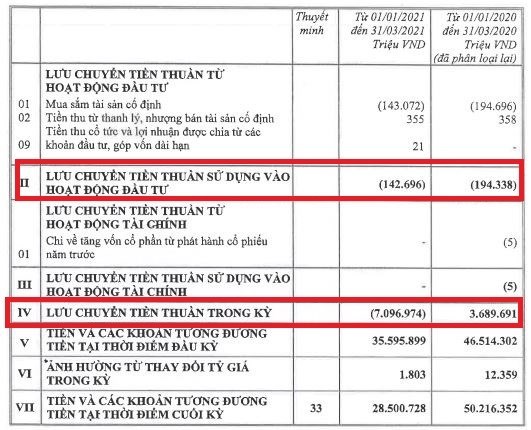

Trong khi đó, lưu chuyển tiền thuần trong kỳ tại Techcombank cũng đang âm gần 7.097 tỷ đồng trong khi cùng kỳ 2020 đạt hơn 3.689 tỷ đồng. Trong đó, lưu chuyển tiền thuần từ hoạt động kinh doanh bị âm hơn 6.954 tỷ (cùng kỳ 2020 dương 3.884 tỷ đồng) chủ yếu do các khoản cho vay khách hàng tăng, lên hơn 18.765 tỷ trong khi tiền gửi của khách hàng chảy vào chỉ tăng lên gần 9.989 tỷ đồng. Đồng thời, Techcombank còn thanh toán khoản công nợ hoạt động hơn 367 tỷ đồng.

Theo Sở hữu trí tuệ