1. Giúp đỡ tài chính cho người mua nhà khi chưa đủ tiền vẫn có thể mạnh dạn mua nhà do ngân hàng hỗ trợ vốn.

2. Những dự án có ngân hàng hỗ trợ thường có pháp lý tốt hơn, đảm bảo hơn các dự án không có. Ngân hàng phải tuân theo các qui định nghiêm ngặt của ngân hàng nhà nước về quản lý tài chính, quản lý rủi ro, do vậy kiểm tra rất kỹ càng các yếu tố pháp lý, tính khả thi của dự án, giá trị căn hộ trước khi đồng ý hỗ trợ cho vay. Khách hàng sẽ thường yên tâm hơn về mặt pháp lý nếu có ngân hàng tài trợ cho vay.

Khá nhiều nhà đầu tư vay tiền ngân hàng như một công cụ đòn bẩy tài chính, chỉ cần bỏ 20% giá trị căn nhà là đã có thể lướt sóng, nếu giá nhà tăng hơn lãi suất đi vay ngân hàng thì đó là một khoản đầu tư tốt.

Gần đây, một số chủ dự án đi xa thêm một bước nữa, thậm chí hỗ trợ lãi suất ngân hàng, người mua nhà không phải trả lãi suất trọng một khoảng thời gian nhất định:

-

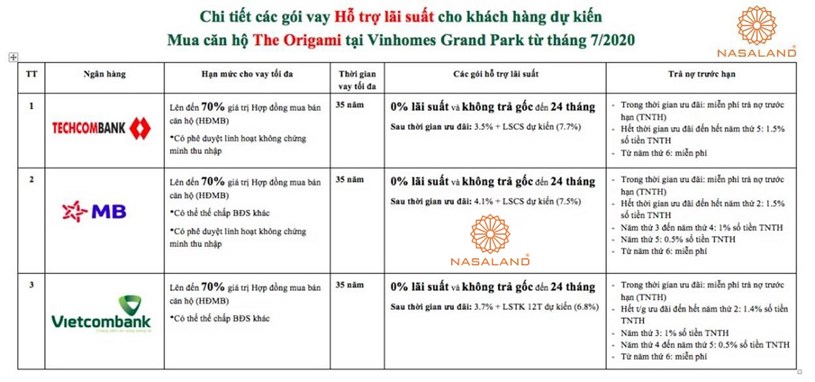

Origami hỗ trợ lãi suất 0% cho 24 tháng, người mua nhà chỉ phải đóng 15%, ngân hàng cho vay 80% giá trị còn lại với lãi suất 0% (chi phí này thực ra chủ đầu tư trả), người mua đã có thể lướt sóng, hoặc nhận nhà để ở.

-

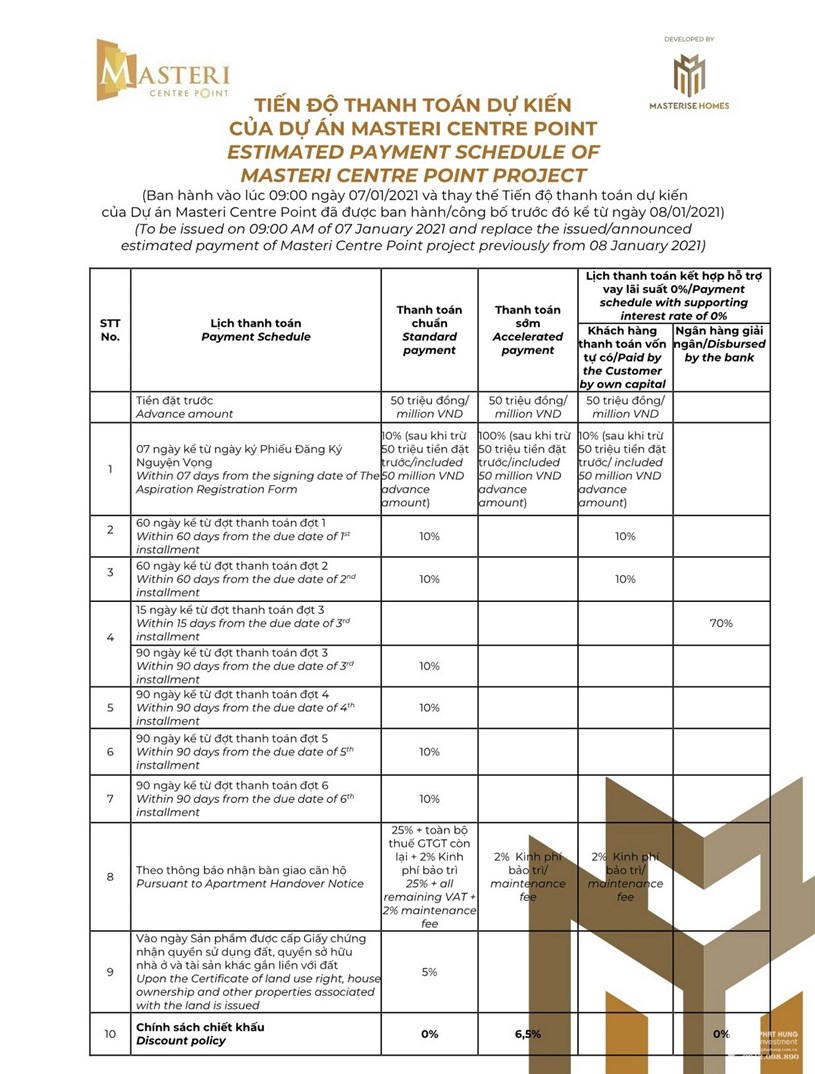

Masteri Center Point cũng như Lumiere Riverside hỗ trợ lãi suất 0% cho 70% số tiền hợp đồng trong thời gian 30 tháng. Người mua chỉ cần đóng 25% số tiền hợp đồng là có thể nhận nhà ở, hoặc lướt sóng.

-

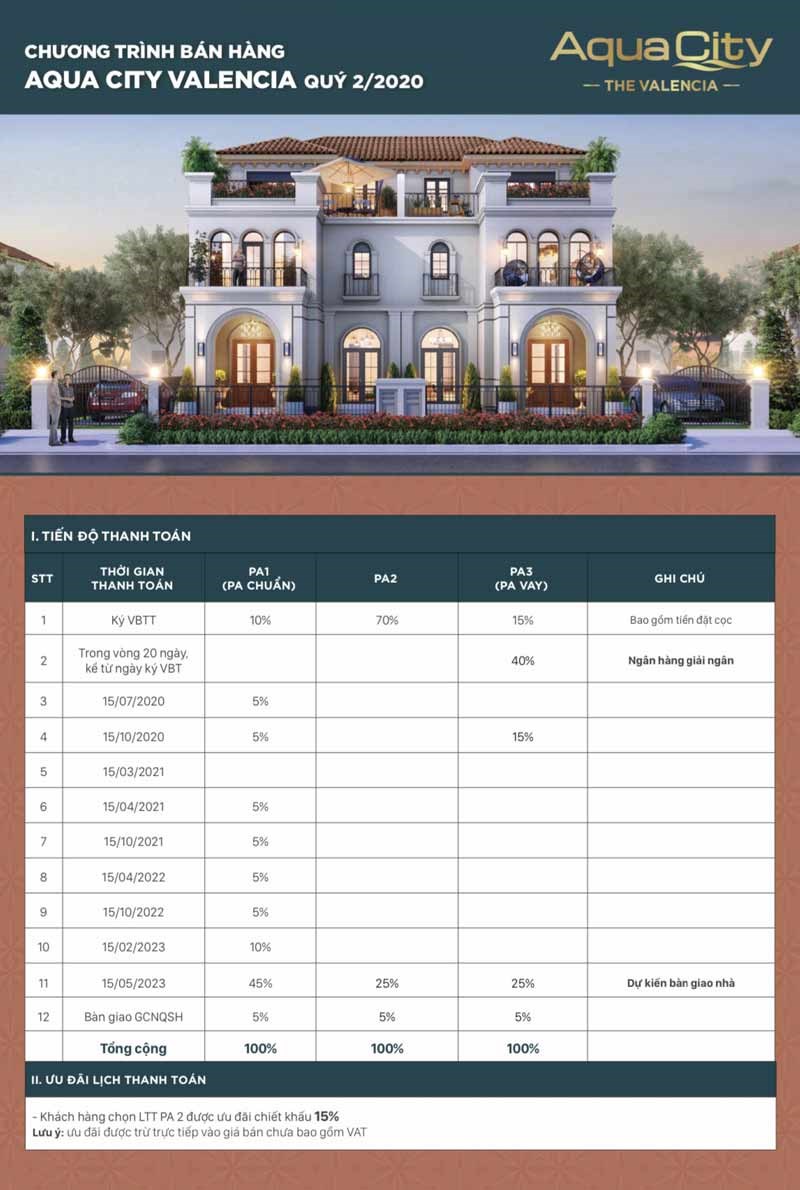

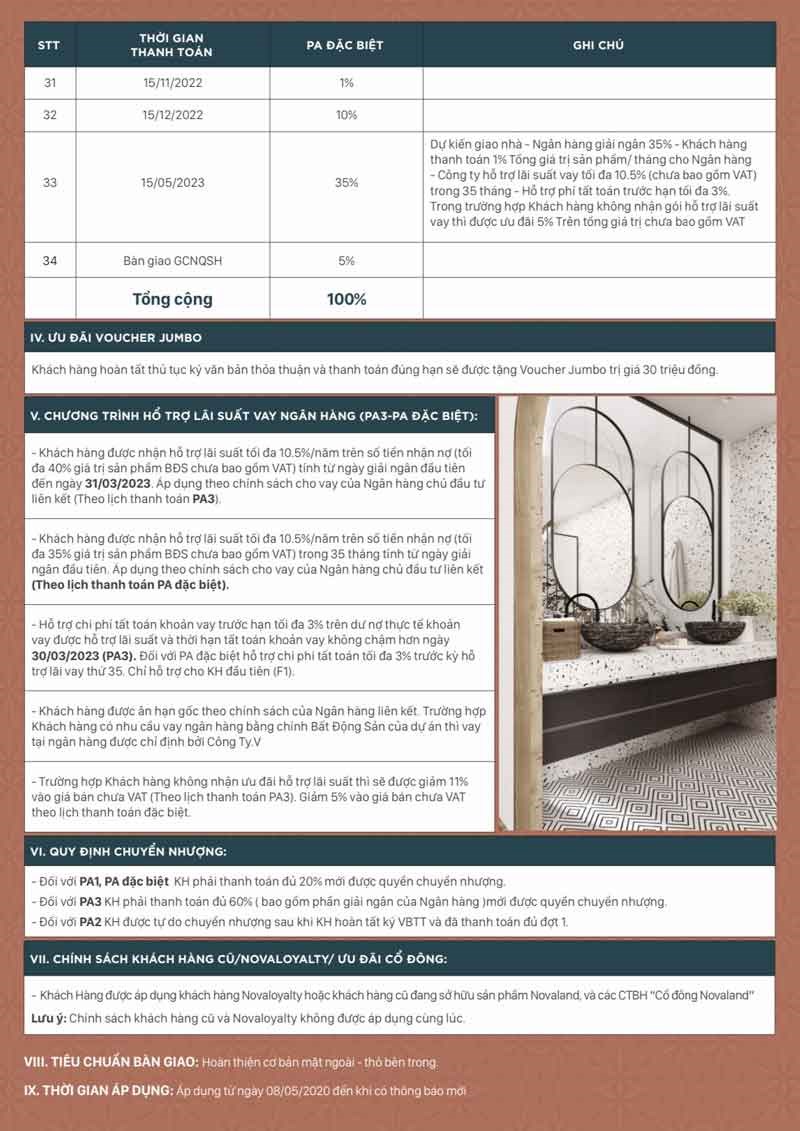

Aqua City hỗ trợ lãi suất 0% cho 40% giá trị hợp đồng cho tới lúc giao nhà.

Đây là một "miếng mồi béo bở" đối với khách hàng, chỉ cần bỏ một số tiền nhỏ trong giá trị hợp đồng (15% đối với Origami, 25% với Masteri) là đã có thể nhận nhà để ở, hoặc đầu tư, và không phải trả bất kỳ một chút lãi suất nào cho tới khi nhận nhà, hoặc cá biệt 6 tháng sau khi nhận nhà.

Người mua nhà “được” nhiều quá, còn chần chừ gì nữa mà không mua?

Thực ra, như người ta thường nói, không có bữa trưa miễn phí (no free lunch), nhất là đối với doanh nghiệp, khi mục đích cuối cùng là tối ưu hóa lợi nhuận, là lợi ích của cổ đông, chứ không phải là hỗ trợ khách hàng.

Vậy tại sao chủ dự án lại “tốt” với người mua nhà như vậy? Gần đây Vinhomes phát hành trái phiếu lãi suất 9-10%/năm, trái phiếu Novaland lãi suất tới 11%/năm. Do vậy để hỗ trợ lãi suất 0% cho 80% số tiền giá trị hợp đồng trong 24 tháng, tính ra tiền lãi suất doanh nghiệp phải bỏ ra khoảng 8% giá trị hợp đồng, một con số khổng lồ. Thực ra chi phí đó đã cộng vào giá bán sản phẩm, do vậy giá các căn hộ này thường cao hơn giá thị trường của căn hộ tương đương không hỗ trợ lãi suất. Bạn cảm giác được “hưởng” lãi suất 0% trong vòng 24-30 tháng, nhưng thực ra lãi suất đã được cộng vào trong giá nhà rồi.

Việc hỗ trợ lãi suất 0% thực ra là một hình thức “siêu đòn bẩy tài chính”, ví dụ trong trường hợp Origami, bạn chỉ phải trả 15% giá trị hợp đồng và không phải trả bất kỳ lãi suất ngân hàng nào cho tới khi nhận nhà. Việc chủ đầu tư tạo ra cơ chế siêu đòn bẩy tài chính có tác động như thế nào với người mua nhà:

-

Với nhà đầu tư, nhiều người nghĩ rằng đây là một cơ hội rất tốt để đầu tư với một số tiền nhỏ. Ví dụ căn hộ giá 3 tỷ, bạn bỏ ra 15% tương đương 450tr. Nếu lúc bàn giao 24 thang sau, giá trị căn hộ tăng lên 300tr, bạn sẽ có lãi tới 67%, một khoản đầu tư rất thành công. Tuy nhiên thực chất bạn vẫn phải trả lãi ngân hàng (8%, tương đương 240tr) vào trong giá bán của căn hộ, do đó giá căn hộ thông thường cao hơn thị trường, khả năng tăng giá cũng khó hơn. Thực tế, giá bán các căn hộ dạng này có khá nhiều người cho rằng giá khá cao, khó có thể tăng được nữa trong vòng 2-3 năm tới. Ngoài ra, thông thường các nhà đầu tư sẽ cố gắng thoát hàng khi hết hạn hỗ trợ lãi suất, do đó tạo áp lực khá lớn lên nguồn cung, giá bán căn hộ tại thời điểm đó, do vậy các nhà đầu tư hãy chú ý bán hàng trước thời điểm đó vài tháng, nếu không khả năng giá sẽ giảm.

-

Với người mua nhà để ở: hãy nhớ rằng thực ra bạn không được hưởng hỗ trợ lãi suất và phần lãi suất đó đã được tính vào giá nhà rồi. Ngoài ra bạn nên nhớ rằng những dự án như vậy thường thu hút khá nhiều nhà đầu tư lướt sóng, do vậy đôi khi mua nhà ngay chưa chắc đã phải là lựa chọn tốt nhất, nếu bạn có tài chính có thể đợi tới thời điểm hết hỗ trợ lãi suất, khi đó các nhà đầu tư ra hàng khá nhiều, biết đâu tới khi đó bạn mua được hàng ngộp?

BĐS có lẽ là tài sản có giá trị lớn nhất trong cuộc đời của mỗi người, và bán BĐS cũng là một nghệ thuật, chủ đầu tư tìm đủ các lý do để thuyết phục bạn mua nhà. Trong marketing có một khái niệm: USP (unique selling point), là yếu tố quan trọng nhất để bán hàng. Và đối với những dự án dạng này, hỗ trợ lãi suất có lẽ là một trong những USP quan trọng nhất. Lúc mua hàng, bạn thường được thuyết phục như sau:

-

Cứ mua đi, chỉ phải bỏ ra số tiền rất nhỏ, không mất một chút lãi ngân hàng nào là đã có thể lướt sóng,

-

Giá đúng là có thể cao hơn thị trường một chút nhưng không sao đâu, đó là giá của tương lai, chỉ phải bỏ ra một chút tiền về sau giá tăng rất nhiều, kiều gì mà chẳng có lãi…

Thực tế là mặc dụ giá mở bán khá cao gần đây, nhiều dự án vẫn bán hết hàng và một trong những lý do khiến khá nhiều người mua nhà ở các dự án này chính vì được hỗ trợ tài chính, và chủ định sử dụng đòn bẩy tài chính của các nhà đầu tư bđs.

Đòn bẩy tài chính là một công cụ thường được sử dụng trong đầu tư, nhưng nó cũng có thể là con dao hai lưỡi. Nhiều nhà đầu tư sử dụng thành công nó nhưng cũng có nhiều người phải trả giá khi sử dụng đòn bẩy tài chính quá mức. One Verandah của Mapple Tree ở Thạnh Mỹ Lợi có giá bán cao hơn tới 30% so với những dự án tương đương tại thời điểm mở bán, nhưng lịch thanh toán rất nhẹ, bạn chỉ phải trả 25% giá trị căn hộ cho tới khi nhận nhà do đó vẫn bán hết hàng. Thời điểm nhận nhà 2020 giá thị trường vẫn chưa lên tới giá hợp đồng, do vậy rất nhiều nhà đầu tư phải cắt lỗ, cá biệt có những người phải cắt lỗ tới 500tr/căn mới thoát được hàng.

Bài viết không có ý định nói rằng bạn không nên sử dụng đòn bẩy tài chính, không khuyên bạn không nên mua nhà ở những dự án có hỗ trợ tài chính, mà chỉ muốn bạn hiểu rõ bản chất của việc này và đưa ra quyết định chính xác hơn (informed decision). Hãy cân nhắc thật kỹ, không phải mọi thứ đều miễn phí, không phải là bạn “được” hỗ trợ lãi suất mà có những lý do của nó và rủi ro đi kèm theo.

Hy vọng bài viết hữu ích đối với bạn. Chúc các bạn chọn được căn nhà ưng ý, cho dù đó là để ở hay để đầu tư.

Tác giả: Thái Hòa/ Cộng đồng bất động sản