Em xin phép cập nhật lại câu chuyện của để mọi người trên diễn đàn cùng theo dõi, vì đọc xong thật sự thấy thương cho người mua nhà ở xã hội bây giờ.

Cuộc đời đúng là mỗi người một nỗi lo riêng: Người mua chung cư thương mại thì lo lãi suất; người mua đất thì lo quy hoạch; còn người mua NOXH giờ có thêm một level mới: “Đủ điều kiện vay nhưng vẫn không được giải ngân.”

Nghe rất vô lý nhưng nó đang xảy ra thật.

214 hộ dân tại dự án Nhà ở xã hội Uy Nỗ (Đông Anh, Hà Nội) do Tổng Công ty 319 - Bộ Quốc phòng làm chủ đầu tư hiện đang sống trong trạng thái cực kỳ thấp thỏm vì khoản vay ưu đãi từ Ngân hàng Chính sách Xã hội vẫn chưa thể giải ngân, dù hồ sơ cơ bản đã hoàn tất và ngân hàng cũng nói… tiền sẵn sàng rồi.

Nghe tới đây nhiều người chắc nghĩ: “Ủa tiền có, người đủ điều kiện có, chính sách có, vậy vướng cái gì?” Vướng… hợp đồng. Đúng kiểu giấc mơ an cư của 214 gia đình hiện tại đang treo trên một điều khoản chưa thống nhất giữa các bên. Mà đau nhất là người chịu áp lực lớn nhất lại là người dân.

Vấn đề bắt đẩu xảy ra khi tiến độ thanh toán và thủ tục vay vốn “lệch pha”.

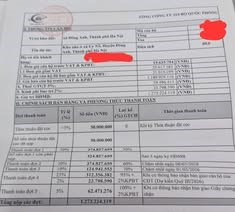

Nhiều khách hàng ký hợp đồng mua bán từ cuối tháng 1/2026 nhưng đến ngày 11/3 mới nhận được hợp đồng để hoàn thiện hồ sơ vay vốn tại NHCSXH. Trong khi đó, hạn thanh toán đợt 2 tương đương 30% giá trị căn hộ đã được chủ đầu tư ấn định vào ngày 6/3, tức sớm hơn cả thời điểm khách hàng có đủ giấy tờ để nộp vay ngân hàng.

Tiến độ thanh toán khá lệch pha:Tháng 1/2026 ký hợp đồng mua bán: đóng 30%Ngày 11/3 khách hàng mới nhận được hợp đồng mua bán nhưng tiến độ thanh toán đợt 2 lại là ngày 6/3

Tiến độ thanh toán khá lệch pha:Tháng 1/2026 ký hợp đồng mua bán: đóng 30%Ngày 11/3 khách hàng mới nhận được hợp đồng mua bán nhưng tiến độ thanh toán đợt 2 lại là ngày 6/3

Không ít người phải vay nóng, mượn người thân để xoay tiền đóng theo tiến độ vì lo bị phạt chậm thanh toán hoặc thậm chí mất suất mua nhà. Đến nay, nhiều gia đình vẫn chưa xoay xong tiền đợt 2 thì lịch thanh toán đợt 3 đã tiếp tục đến hạn từ ngày 1/5.

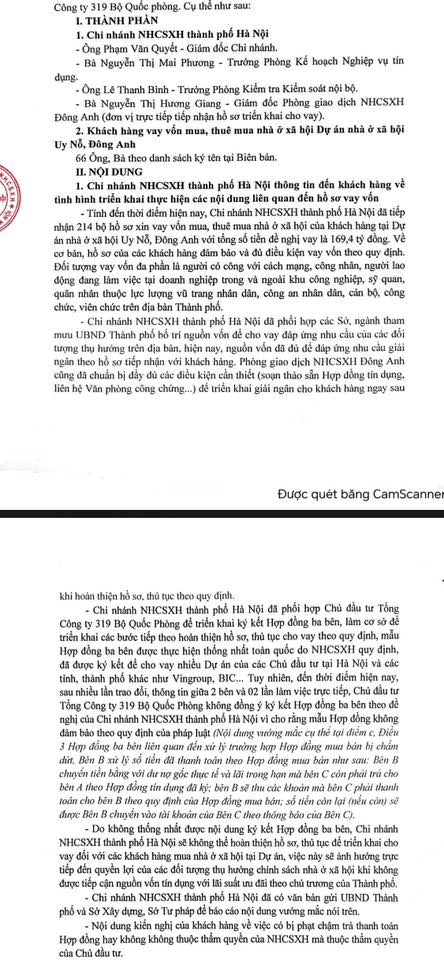

Tại buổi làm việc ngày 7/5, NHCSXH Hà Nội cho biết đã tiếp nhận toàn bộ hồ sơ của 214 khách hàng, nguồn vốn đã sẵn sàng và người mua cơ bản đáp ứng điều kiện vay. Tuy nhiên, việc giải ngân vẫn bị “treo” vì ngân hàng và chủ đầu tư chưa thống nhất được nội dung hợp đồng ba bên.

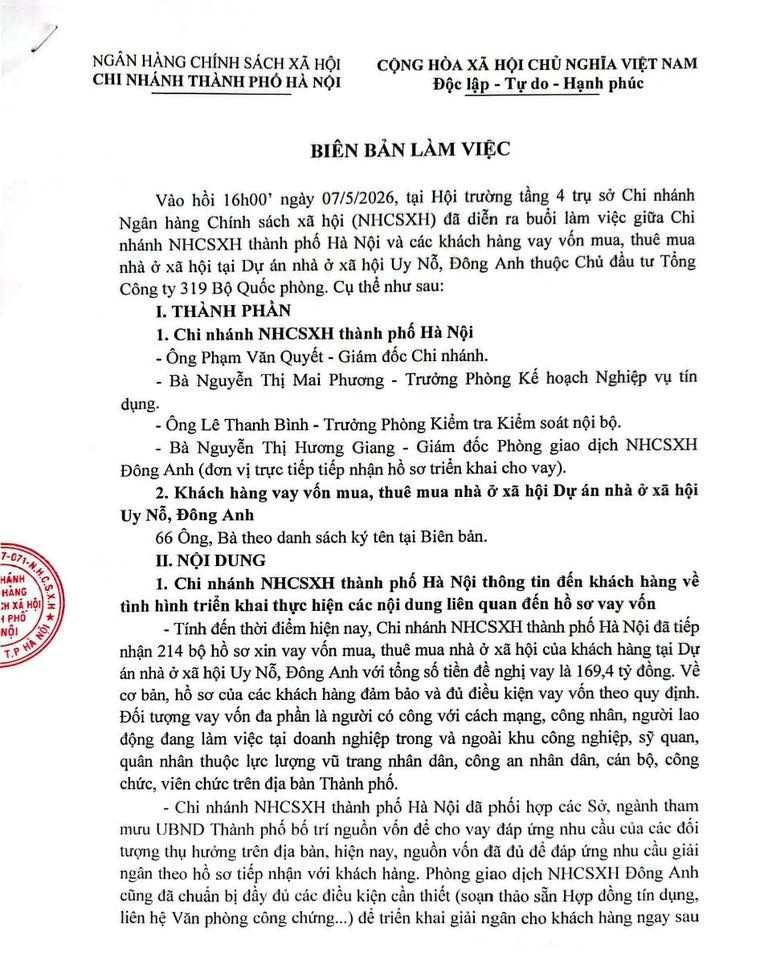

Biên bản làm việc ngày 7/5 của ngân hàng

Biên bản làm việc ngày 7/5 của ngân hàng

Theo phía ngân hàng, mẫu hợp đồng này đã được áp dụng tại nhiều dự án NOXH khác trên cả nước. Trong khi đó, chủ đầu tư cho rằng một số điều khoản liên quan xử lý dòng tiền khi khách hàng chấm dứt hợp đồng chưa phù hợp quy định nên chưa đồng ý ký.

Hệ quả là khách hàng rơi vào tình thế rất khó xử. Tức là vấn đề không nằm ở chuyện “không có tiền”. Mà nằm ở việc NHCSXH Hà Nội và Tổng Công ty 319 chưa thống nhất được nội dung hợp đồng ba bên giữa ngân hàng, người mua và chủ đầu tư.

Theo đánh giá từ NHCSXH và một số ý kiến liên quan, rủi ro thực tế khá thấp vì giá NOXH thường thấp hơn thị trường nhiều nên thanh khoản vẫn cao. Tức là về logic, căn hộ vẫn có giá trị, khả năng xử lý tài sản không phải quá rủi ro.

Nhưng sau nhiều lần trao đổi, hai bên vẫn chưa thống nhất được. Và trong lúc các bên còn đang “nghiên cứu điều khoản”, thì người dân bắt đầu nghiên cứu… vay nóng ở đâu để không bị mất suất mua nhà.

Điều em thấy thương nhất là đoạn nhiều cư dân nói: “Người dân đủ điều kiện. Ngân hàng đã có tiền. Chính sách của Nhà nước đã có. Nhưng giấc mơ an cư vẫn bị treo.”

Nghe xong thật sự thấy nghẹn. Bởi người mua NOXH thường không phải nhóm có tài chính dư dả. Họ gần như không thể tiếp cận vay thương mại vì yêu cầu thu nhập, tài sản đảm bảo hay lãi suất thị trường đều quá sức.

Nguồn vốn từ NHCSXH gần như là cánh cửa duy nhất. Cửa mở rồi nhưng chìa khóa lại đang nằm đâu đó giữa các điều khoản pháp lý chưa thống nhất. Và đây mới là điều đáng suy nghĩ nhất.

Nhà ở xã hội vốn được tạo ra như một chính sách an sinh. Nhưng nếu người dân phải thức trắng xếp hàng, vay nóng để giữ suất, lo bị phạt chậm thanh toán vì những thứ nằm ngoài khả năng kiểm soát của họ… thì hành trình an cư đó đang mang màu sắc “sinh tồn” nhiều hơn là “an sinh”.

Em nghĩ cái người dân cần lúc này thật ra rất đơn giản: Nếu việc giải ngân chậm không phải lỗi của họ, thì cần có cơ chế bảo vệ để họ không bị phạt chậm thanh toán, không bị hủy hợp đồng, không bị đẩy vào thế vừa ôm nợ vừa sống trong bất an.