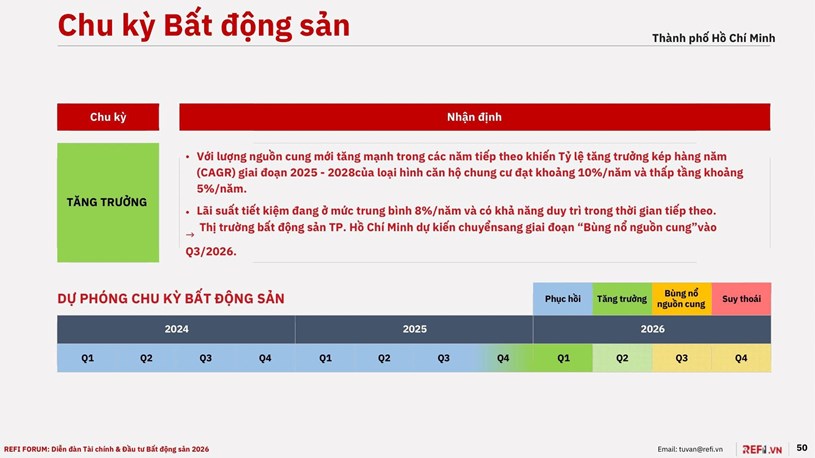

Đà Nẵng và TP.HCM đang ở “Tăng trưởng”, dự kiến Q3/2026 bùng nổ nguồn cung.

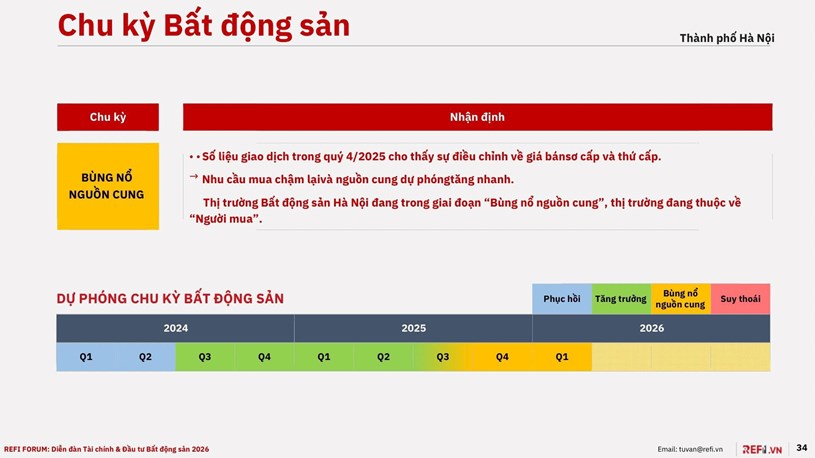

Hà Nội — Thị trường chuyển sang người mua

- Giá sơ cấp chung cư giảm 14% theo quý (91 → 78 triệu/m²) trong khi nguồn cung đạt 36,000 căn — cao thứ 2 sau 2019. - Giao dịch giảm 8%, lợi suất cho thuê sụt còn 2.47%.

- Rủi ro: Giá đã tăng 24% trong 2025 + lãi suất cao → khả năng chi trả suy giảm mạnh.

Đà Nẵng — Tích lũy trước bùng nổ

- Du lịch kỷ lục 17.8 triệu lượt, FDI cao nhất 5 năm (502.9 triệu USD).

- Nhưng hấp thụ chung cư sụt từ 60% xuống 35-40%, 71% nguồn cung thấp tầng là hàng tồn.

- Biến số: Vinhomes Hải Vân Bay (512ha, ~5,928 sản phẩm) tạo nguồn cung thúc đẩy thị trường, tạo thanh khoản thấp tầng

TP.HCM — chia thị trường 2 cực: Bình Dân và Cao Cấp

- Khu trung tâm giá 92 triệu/m², hấp thụ 73%, chỉ chiếm 29% nguồn cung.

- Nếu tính Khu mở rộng thì trung bình giá 68 triệu/m², hấp thụ 82%, chiếm 71% nguồn cung.

- Dự phóng nguồn cung chung cư tăng từ 24,443 (2025) lên 40,800 căn (2028).

R

Hạ tầng kết nối khu mở rộng chưa hoàn thiện, thanh khoản phụ thuộc tiến độ Vành đai 3.

Điểm chung cần lưu ý

- Cả 3 thị trường đều sắp hoặc đã vào pha dư cung.

- Giá đã chạy xa 2024-2025.

- Lãi suất 8%/năm tạo áp lực. Lợi suất cho thuê sụt giảm → đầu tư dòng tiền kém hấp dẫn.

Tổng hợp lại:

- Thứ nhất, REFI dự phóng giá tiếp tục tăng 10-11%/năm

- Thứ hai, tỷ lệ hấp thụ 70-80% được coi là tích cực — nhưng nếu 20-30% không bán được qua nhiều năm, tồn kho tích lũy sẽ tạo áp lực

- Thứ ba, khu vực mở rộng TP.HCM hấp thụ tốt hơn trung tâm — đây là tín hiệu giá trung tâm quá cao làm dịch chuyển cấu trúc giá

- Thứ tư, Đà Nẵng du lịch kỷ lục nhưng hấp thụ căn hộ chung cư thấp, chuyển pha sang thấp tầng.

Cre báo cáo FEFI - Cre: Phuc Phan Dinh