Không lâu sau khi công bố nền tảng Fnest cho phép nhà đầu tư tham gia bất động sản thông qua hình thức chia nhỏ với vốn từ 10.000 đồng, thì mới đây Công ty Chứng khoán VPS vừa bị Ủy ban Chứng khoán Nhà nước yêu cầu ngừng kênh hoạt động này.

Ông Bùi Hoàng Hải - Phó Chủ tịch Ủy ban Chứng khoán Nhà nước cho biết, hiện Luật Chứng khoán chưa xác định loại hình chia nhỏ bất động sản vào một loại chứng khoán. Uỷ ban Chứng khoán đã theo dõi mô hình này và nhận thấy đây là một hình thức đầu tư khá nhiều rủi ro.

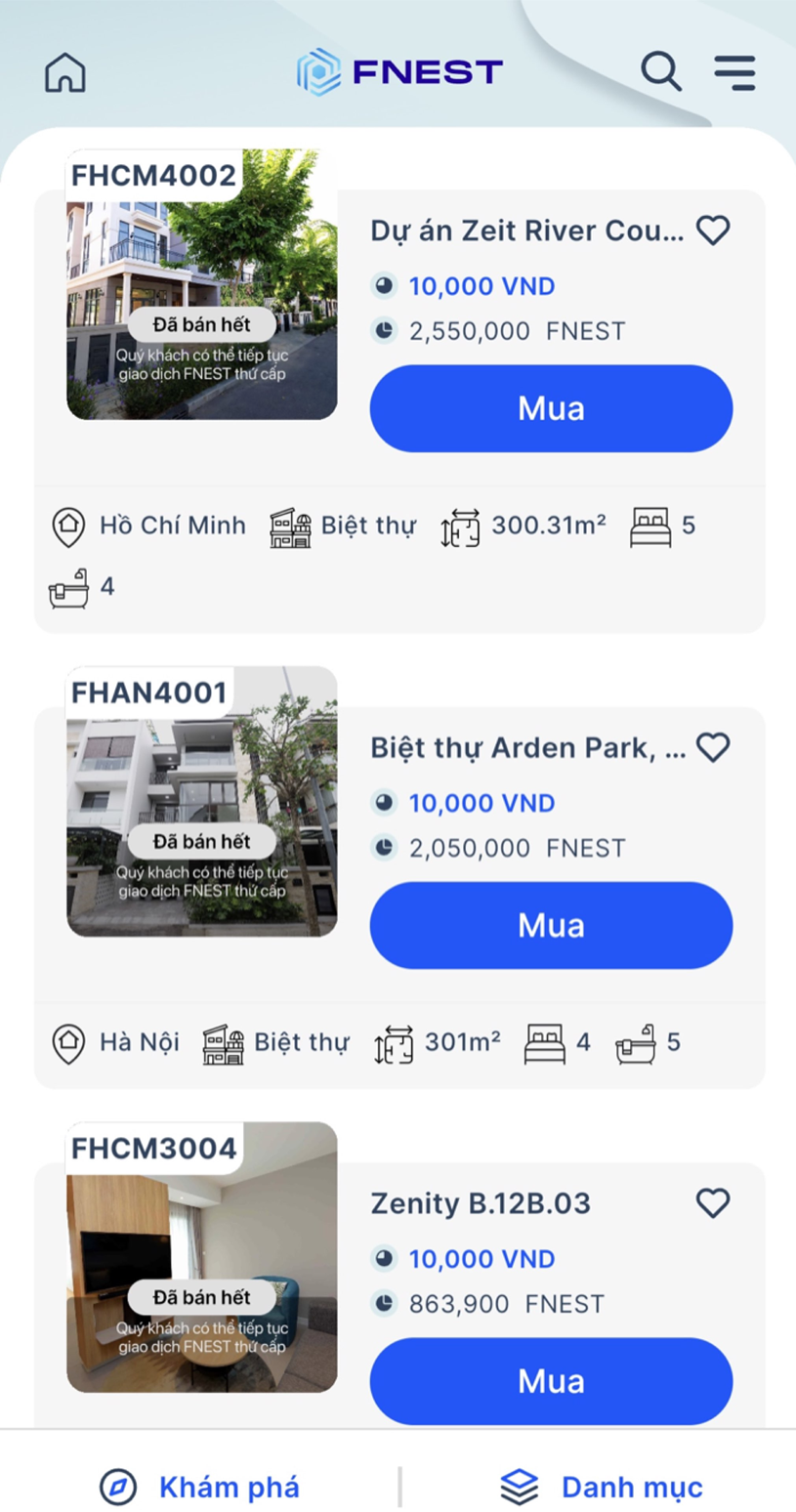

Theo tìm hiểu, thông qua Fnest, nhà đầu tư có thể đầu tư bất động sản với số vốn siêu nhỏ chỉ từ 10.000 đồng và được hưởng lợi từ giá trị bất động sản và các hoạt động khai thác, quản lý bởi tổ chức chuyên nghiệp. Danh mục bất động sản trên Fnest mở bán khá đa dạng, từ biệt thự, shophouse, đến căn hộ chung cư...

Ở mỗi lần mở bán, giá sơ cấp một Fnest có mệnh giá chỉ 10.000 đồng. Một bất động sản được định giá 1 tỷ đồng sẽ được chia ra 100.000 Fnest. Ngược lại, từ số lượng Fnest, nhà đầu tư có thể suy ngược lại giá trị bất động sản đó. Ngoài thị trường sơ cấp, nhà đầu tư còn có thể mua bán thứ cấp tương tự như cổ phiếu.

Không chỉ Fnest, hình thức mua chung bất động sản tương tự cũng đã xuất hiện trên thị trường từ trước đó. Điển hình, tỷ phú Phạm Nhật Vượng cũng từng lập ra CTCP Quản lý và Đầu tư Bất động sản VMI (VMI JSC) với mục tiêu hỗ trợ các nhà đầu tư vốn nhỏ có cơ hội tham gia vào các bất động sản của Vinhomes.

VMI JSC được giới thiệu hoạt động theo mô hình đầu tư một số lượng nhất định các bất động sản sẵn có hoặc hình thành trong tương lai của Vinhomes, sau đó giá trị bất động sản đươc chia thành 50 phần và các khách hàng của VMI có thể tham gia đầu tư từng phần thông qua hợp đồng hợp tác kinh doanh.

Hay ứng dụng Moonka cũng từng được quảng cáo là nền tảng tiên phong bán bất động sản bằng công nghệ blockchain, tuy nhiên đến nay đã dừng các hoạt động gọi vốn vào dự án bất động sản.

Đơn vị này cũng chia nhỏ bất động sản thành 1.000 phần để khách hàng có ngân sách từ vài triệu đồng có thể cùng sở hữu. Sau 2 năm triển khai, họ mới gọi vốn thành công cho 3 dự án tại Bảo Lộc, Bảo Lâm (Lâm Đồng) và Cần Giờ (TP HCM). Mỗi dự án kêu gọi khoảng 30 nhà đầu tư, đầu tư 6 tháng, lợi nhuận kỳ vọng 15-18% nhưng thực tế ra sao vẫn còn bỏ ngỏ.

Mô hình này cũng gần giống với nền tảng công nghệ mua chung bất động sản Revex từng được CenGroup rót vốn 1 triệu USD. Theo quảng cáo, chỉ từ 1 triệu đồng, khách hàng cá nhân có thể góp vốn mua chung bất động sản. Các giao dịch được thực hiện dựa trên nền tảng hợp đồng thông minh với nền tảng blockchain. Tuy nhiên nền tảng này hiện cũng đã dừng hoạt động, đóng cửa website và fanpage.

Một số nền tảng khác cũng từng rầm rộ trên thị trường bất động sản như RealStake chia nhỏ tài sản, với giá trị chỉ từ 20 triệu đồng/token, cam kết lợi nhuận 6 - 9%/năm, giờ chỉ còn lại các thông tin không mấy tích cự.

Hay Houze Invest (thuộc Houze Group), vào năm ngoái cũng từng gọi vốn theo hình thức mua chung với nhiều căn hộ Astral City - Tháp Gemini ở Bình Dương, vốn đầu tư chỉ từ 1 triệu đồng, lợi nhuận đầu tư được dự kiến khoảng 10 - 11%/năm, tuy nhiên kết quả cũng khá khiêm tốn.

Giao dịch đầu tư FNEST trên ứng dụng VPS SmartOne.

Có thể thấy rằng, ngay từ thời điểm đại dịch Covid-19 diễn ra, nhiều nền tảng, ứng dụng mua chung bất động sản đã phát triển nở rộ. Tuy nhiên sang đến nửa đầu năm 2023, các loại hình này gần như dần biến mất khỏi thị trường.

Chủ tịch Hiệp hội bất động sản TP. HCM (HoREA), ông Lê Hoàng Châu cho rằng, hình thức mua bất động sản qua App thực chất là phương thức đầu tư tài chính, huy động vốn của chủ đầu tư, mọi ràng buộc chỉ dựa vào hợp đồng hợp tác với đơn vị phát hành. Người mua phần giá trị tài sản đó cũng không thể xác lập quyền sở hữu và định đoạt số phận tài sản đó.

Hiện nay, mô hình này trong kinh doanh bất động sản chưa có khung pháp luật điều chỉnh. Cách thức để các chủ đầu tư, đơn vị huy động vốn phổ biến vẫn là cam kết lợi nhuận cao, dễ dẫn đến biến tướng gây rủi ro cho nhà đầu tư, ông Châu đánh giá.

Đồng quan điểm, TS. Đinh Thế Hiển, chuyên gia kinh tế cũng nhận định, ứng dụng công nghệ trong bất động sản đã phát triển mạnh mẽ trên thế giới song tại Việt Nam tiềm ẩn rất nhiều rủi ro vì thiếu hành lang pháp lý. Một số mô hình góp vốn đầu tư chung bất động sản luôn có những cách thức mới để thu hút nhóm nhà đầu tư nhỏ lẻ thiếu kinh nghiệm và kiến thức. Cách thực hiện mô hình này và thu hút nhà đầu tư vẫn là cam kết lợi nhuận cao. Những cam kết này không có ràng buộc pháp lý và cũng là nguyên nhân gây ra bài học nhãn tiền về sự đổ vỡ condotel.

Theo Nhật Anh/Đời sống Pháp luật