Theo đó, ngày 17/9, Sở Xây dựng TP. HCM ban hành Công văn số 8944/SXD-VP về việc bán nhà ở hình thành trong tương lai đối với 1.074 căn hộ chung cư block A, B thuộc dự án Trung tâm thương mại dịch vụ và nhà ở tại thị trấn Tân Túc, huyện Bình Chánh (dự án West Gate Bình Chánh) do Công ty TNHH Western City (công ty thuộc hệ sinh thái An Gia Group) làm chủ đầu tư.

Theo Sở Xây dựng, 1.074 căn hộ thuộc khối A và khối B chủ đầu tư đã thế chấp quyền sử dụng đất, Sở Xây dựng yêu cầu trước khi bán/cho thuê, mua nhà ở 1.074 căn hộ này, chủ đầu tư phải giải chấp quyền sử dụng đất đang thế chấp tại Ngân hàng TMCP Quân Đội (MB Bank) chi nhánh Sài Gòn hoặc có biên bản thống nhất giữa các bên (bên mua, thuê mua nhà ở và bên nhận thế chấp) về việc không phải giải chấp, được mở bán, thuê mua nhà ở đó theo quy định.

Phối cảnh dự án West Gate Bình Chánh

Phối cảnh dự án West Gate Bình Chánh

Để đủ điều kiện mở bán, Công ty TNHH Western City phải thực hiện đăng ký thay đổi nội dung thế chấp để rút bớt tài sản thế chấp, trừ trường hợp chủ đầu tư và bên mua, thuê mua có thỏa thuận khác.

Đồng thời, chủ đầu tư phải đảm bảo điều kiện theo yêu cầu của ngân hàng để được phát hành chứng thư bảo lãnh nghĩa vụ tài chính với khách hàng, khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ cam kết.

Tuy rằng tới ngày 8/7/2021, dự án West Gate Bình Chánh mới nghiệm thu hoàn thành thi công móng 2 block; và tới tháng 9, Sở Xây dựng TP. HCM mới có ý kiến về việc đủ điều kiện bán nhà ở hình thành trong tương lai, nhưng trên thực tế từ ngày 19/11/2020, Công ty cổ phần Đầu tư & Phát triển Bất động sản An Gia (Công ty An Gia) đã chính thức tổ chức Lễ công bố tháp Mekong - "trái tim" dự án West Gate. Mặc dù là “Lễ công bố” nhưng nhiều giao dịch nhận tiền đặt giữ chỗ đã được thực hiện.

Theo thông tin quảng cáo, chỉ sau 2 giờ công bố, hơn 90% số căn hộ tại Tháp Mekong đã được khách hàng “đón nhận”. Trước đó, 2 tháp Seine và Danube ra mắt và thu về kết quả ấn tượng với 760 sản phẩm được khách hàng “quan tâm” trong tổng số 800 sản phẩm, đạt tỷ lệ 93%.

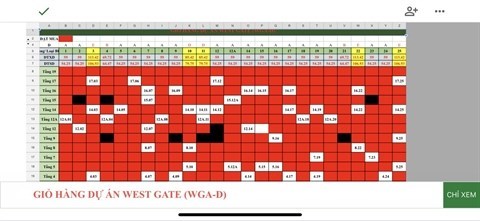

Thông tin giỏ hàng block thứ 3 tại "lễ công bố" ngày 19/12/2020.

Thông tin giỏ hàng block thứ 3 tại "lễ công bố" ngày 19/12/2020.

Để sở hữu, khách hàng sẽ phải đặt cọc 50 triệu đồng, sau đó đóng 15% giá trị căn hộ để ký “Hợp đồng đặt mua”, các đợt thanh toán tiếp theo sẽ cách nhau 1 – 2 tháng.

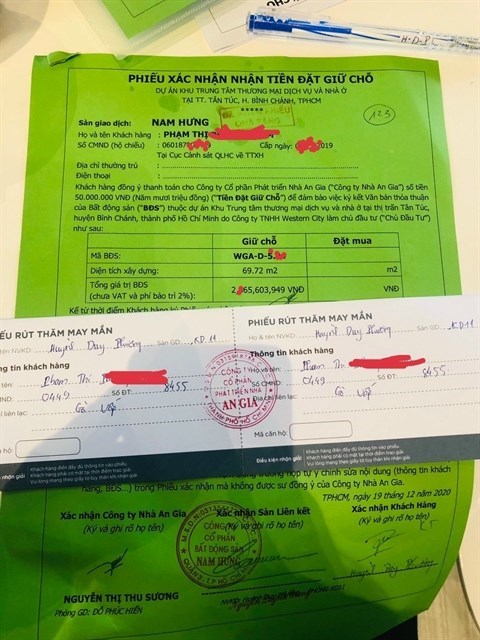

Phiếu xác nhận nhận tiến đặt giữ chỗ dự an West Gate

Phiếu xác nhận nhận tiến đặt giữ chỗ dự an West Gate

Rủi ro nào cho khách hàng mua phải dự án bị thế chấp?

Có thể thấy pháp luật nhà ở dù thừa nhận quyền thế chấp dự án của chủ đầu tư bất động sản nhưng cũng ràng buộc điều kiện thế chấp, điều kiện bán nhà ở khi thế chấp để cố gắng bảo vệ quyền lợi của người mua nhà. Tuy nhiên, việc thế chấp dự án bất động sản vẫn tiềm ẩn những rủi ro nhất định cho khách hàng/người mua nhà:

Thứ nhất, chủ đầu tư huy động vốn đồng thời của tổ chức tín dụng và khách hàng nhưng lại không sử dụng nguồn vốn đúng mục đích (phát triển dự án) mà đầu tư dàn trải sang lĩnh vực khác khiến dự án không thể hoàn thành đúng tiến độ. Thậm chí dự án không thể hoàn thành gây ảnh hưởng cho cả ba bên: Chủ đầu tư - khách hàng - tổ chức tín dụng. Đương nhiên, trong trường hợp này, dù đã bỏ tiền nhưng khách hàng lại không nhận được nhà ở của mình.

Thứ hai, chủ đầu tư huy động vốn của tổ chức tín dụng và khách hàng nhưng không có khả năng thanh toán khoản nợ cho ngân hàng do đó, khi hoàn thành dự án khiến cho một tài sản tồn tại hai chủ thể có quyền: Quyền xử lý tài sản của ngân hàng khi nợ quá hạn và quyền sở hữu tài sản của khách hàng khi đã hoàn tất nghĩa vụ tài chính. Rõ ràng, trong trường hợp này chủ đầu tư đã đẩy khách hàng vào tình trạng tranh chấp tài sản, mặc cho khách hàng đã thanh toán đầy đủ giá trị tài sản của mình.

Thứ ba, chủ đầu tư thế chấp quyền sử dụng đất của dự án nhưng không có khả năng thanh toán khoản nợ, khi đó dẫn đến tranh chấp giữa một bên là khách hàng sở hữu nhà ở, sở hữu chung quyền sử dụng đất dự án với tổ chức tín dụng có quyền xử lý quyền sử dụng đất của dự án để thu hồi nợ.(Theo Luật sư Lê Văn Hồi, Giám đốc Công ty Luật My W)

Theo quy định tại Điều 55, Luật Kinh doanh bất động sản 2014, bất động sản hình thành trong tương lai được đưa vào kinh doanh khi có giấy tờ về quyền sử dụng đất, hồ sơ dự án, thiết kế bản vẽ thi công đã được cấp có thẩm quyền phê duyệt; có giấy phép xây dựng đối với trường hợp phải có giấy phép xây dựng, giấy tờ nghiệm thu việc hoàn thành xây dựng cơ sở hạ tầng kỹ thuật tương ứng theo tiến độ dự án;

Trường hợp là nhà chung cư, tòa nhà hỗn hợp có mục đích để ở hình thành trong tương lai thì phải có biên bản nghiệm thu đã hoàn thành xong phần móng của tòa nhà đó.

Ngoài ra, quy định tại Khoản 2, Điều 19 Nghị định 99/2015/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Nhà ở, trong đó việc ký hợp đồng huy động vốn cho phát triển nhà ở thương mại phải tuân thủ các quy định sau đây:

Chủ đầu tư không được áp dụng hình thức huy động vốn quy định tại điểm này hoặc các hình thức huy động vốn khác để phân chia sản phẩm nhà ở hoặc để ưu tiên đăng ký, đặt cọc, hưởng quyền mua nhà ở hoặc để phân chia quyền sử dụng đất trong dự án cho bên được huy động vốn,…

Bên cạnh đó, việc ký Văn bản thỏa thuận thông qua một pháp nhân khác chủ đầu tư và nộp tiền trực tiếp cho đơn vị này mang lại nhiều rủi ro cho khách hàng trong trường hợp chủ đầu tư không thực hiện đúng cam kết về tiến độ xây dựng, bàn giao căn hộ và sổ hồng.

Khi đó, khách hàng và chủ thể liên quan phải thông qua khởi kiện tại Tòa án với quy trình tố tụng kéo dài. Đó là chưa kể nhiều vụ kiện thắng cuộc cũng khó đảm bảo thi hành án.

Về mặt quy định khá chặt chẽ như vậy để hạn chế rủi ro và đảm bảo quyền lợi cho khách hàng. Tuy nhiên, hiện trên thị trường vẫn có một số chủ đầu tư “lách luật” để huy động vốn, chiếm dụng vốn của khách hang dưới nhiều hình thức khác nhau như: Hợp đồng đặt mua, hợp đồng hứa mua hứa bán, thoả thuận đặt cọc giữ chỗ…