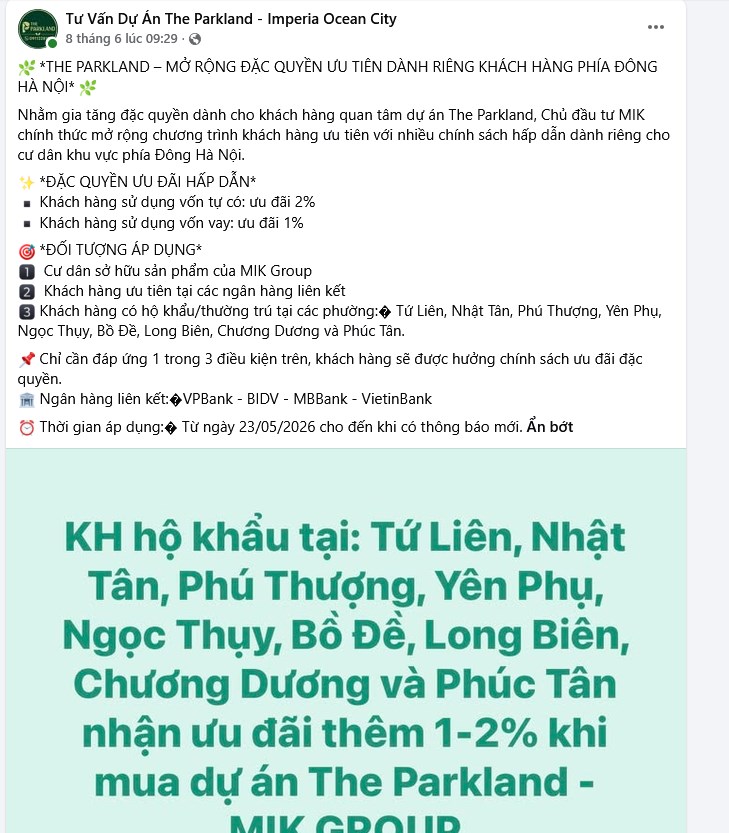

Cụ thể, nếu bạn đang đăng ký thường trú tại một loạt phường như Tứ Liên, Nhật Tân, Phú Thượng, Yên Phụ (bên quận Tây Hồ) hay Ngọc Thụy, Bồ Đề, Long Biên, Chương Dương, Phúc Tân (phía bên kia sông), bạn sẽ lập tức được MIK Group "tặng" ngay 1–2% chiết khấu khi xuống tiền tại phân khu The Parkland thuộc tổ hợp Imperia Ocean City.

Đọc qua danh sách các phường được "gọi tên", ai không biết thì tưởng chủ đầu tư bốc thăm ngẫu nhiên hay ưu ái người dân gốc Hà Nội cổ. Nhưng để ý kỹ hơn chúng ta sẽ thấy ngay một "mẫu số chung" rõ mút chỉ: Tất cả đều nằm trong vùng ảnh hưởng trực tiếp của siêu dự án cầu Tứ Liên - công trình trọng điểm kết nối Tây Hồ với Long Biên, Đông Anh, dự kiến sẽ hoàn thành vào năm 2027.

Phải ngả mũ thán phục đội ngũ làm truyền thông của dự án này. Đây không đơn thuần là câu chuyện giảm giá, mà là một đòn tâm lý cực kỳ sâu sắc.

Khi một cây cầu lớn rục rịch khởi công, tâm lý người dân quanh vùng luôn dao động giữa hai thái cực: một bên là lo lắng về quy hoạch, giải phóng mặt bằng; một bên là kỳ vọng đất cát quê mình sẽ hóa rồng, hóa phượng. Giữa lúc người dân đang dáo dác nhìn quanh xem dòng tiền tiếp theo nên đổ vào đâu, chủ đầu tư chìa ra một cái "đặc quyền" mang tên hộ khẩu.

Nó tạo cho người nghe một cảm giác rất... cá nhân hóa. Bạn không cần phải săn mã giảm giá như mua hàng Shopee, không cần canh khung giờ vàng Flash sale. Chỉ cần lật mặt sau của chiếc Căn cước công dân ra, chứng minh mình là người vùng cầu Tứ Liên, là nghiễm nhiên tiết kiệm vài chục đến cả trăm triệu đồng.

Tính sương sương theo bảng giá khởi điểm từ 59 triệu đồng/m² của dự án:

- Căn Studio (tầm 1,9 - 2,1 tỷ): Hộ khẩu "vùng cầu" giúp tiết kiệm khoảng 19 - 42 triệu.

- Căn 2 phòng ngủ (tầm 3,5 - 3,8 tỷ): Tiết kiệm 35 - 76 triệu.

- Còn ai quất luôn căn 3 phòng ngủ tiệm cận 5 tỷ: Cái hộ khẩu giúp bạn tiết kiệm cả trăm triệu đồng tiền tươi thóc thật.

Trong bối cảnh thị trường bất động sản đang bước vào giai đoạn cạnh tranh khốc liệt như hiện nay, khi các chiêu bài quen thuộc như tặng gói nội thất, cam kết tiền thuê hay miễn phí quản lý đã trở nên nhàm chán, thì việc "đóng gói" ưu đãi dưới dạng một đặc quyền địa phương rõ ràng là một nước đi rất biết cách chiếm sóng truyền thông.

Nhìn những con số chiết khấu vài chục đến trăm triệu trên giấy tờ, công nhận là "mướt mắt" thật. Nhưng tôi khuyên bạn nên kéo ghế ngồi xuống, pha một ấm trà và bấm lại máy tính một cách thật thong thả.

Dự án này có quy mô khổng lồ với khoảng 17.500 căn, dự kiến đến tận quý I/2029 mới bàn giao. Phương án thanh toán theo tiến độ chuẩn nhìn thì rất êm - chỉ khoảng 5% mỗi quý. Nghĩa là từ lúc đặt bút ký hợp đồng cho đến ngày nhận chìa khóa nhà, bạn phải quản lý và duy trì một dòng tiền liên tục kéo dài gần 3 năm trời.

Trong suốt 3 năm đó, khoản tiền 1–2% gọi là "ưu đãi hộ khẩu" kia sẽ nhanh chóng bị hòa tan và hấp thụ hoàn toàn bởi chi phí cơ hội của dòng tiền, chi phí trượt giá, hoặc đơn giản là tiền lãi vay ngân hàng nếu bạn có sử dụng đòn bẩy. Chưa kể, nếu nhìn kỹ vào toàn bộ chính sách bán hàng, bạn sẽ thấy phương án thanh toán sớm nhận chiết khấu lên tới 12,5%, trong khi tiến độ chuẩn chỉ có 2%.

Rõ ràng, 1–2% hộ khẩu kia không phải là con số mang tính quyết định đến cục diện tài chính của bài toán mua nhà. Nó chỉ là một cái "móc câu" marketing xuất sắc, biến một khoản giảm giá thông thường thành một "đặc quyền tinh thần" khiến người mua cảm thấy mình là người được chọn.

Thời buổi này đúng là chuyện gì cũng có thể xảy ra, hộ khẩu giờ không chỉ nằm im trong cơ sở dữ liệu quốc gia nữa mà đã có thể quy đổi ra giá trị kinh tế trực tiếp dưới hầm xe dự án.

Vài chục triệu hay một trăm triệu đối với ai cũng là tiền, rất đáng quý và đáng trân trọng. Nhưng nếu chỉ vì thấy mình may mắn nằm trong diện "được ưu đãi" mà vội vàng xuống tiền ngay, thì e rằng chúng ta đang hơi cảm tính.

Khi bạn quyết định ký vào hợp đồng mua một căn hộ, thứ bảo vệ bạn và gia đình trong 5 năm, 10 năm tới không phải là khoản chiết khấu 1–2% ban đầu. Thứ quyết định phải là: Pháp lý dự án có sạch không? Uy tín chủ đầu tư thế nào? Tiến độ xây dựng thực tế ra sao? Và quan trọng nhất: Năng lực tài chính cốt lõi của chính bạn có gánh nổi phần gốc lãi phía sau hay không?

Một chiếc "voucher" có thể giúp bạn bớt được vài tháng tiền học cho con, nhưng quyết định mua nhà luôn là câu chuyện của những khoản tiền tỷ và trách nhiệm tài chính dài hạn. Hãy cứ vui vì cái hộ khẩu của mình bỗng dưng có giá, nhưng khi đi mua bất động sản, cái đầu lạnh và bảng dòng tiền thực tế mới là thứ giúp bạn kê cao gối ngủ mỗi đêm.