Cứ 4 đồng tín dụng thì có gần 1 đồng chảy vào nhà đất. Con số này không nhỏ. Thậm chí là khá “đậm đặc”.

Soi kỹ vào báo cáo tài chính của 27 ngân hàng niêm yết mới thấy cái sự "máu lửa" của các nhà băng.

Tổng dư nợ của nhóm này đạt gần 943.000 tỷ đồng, tăng hơn 32% so với đầu năm. Đáng chú ý, 9 ngân hàng có dư nợ bất động sản tương đương trên 1 tỷ USD. Tiền không chỉ chảy – mà là đang được bơm khá mạnh.

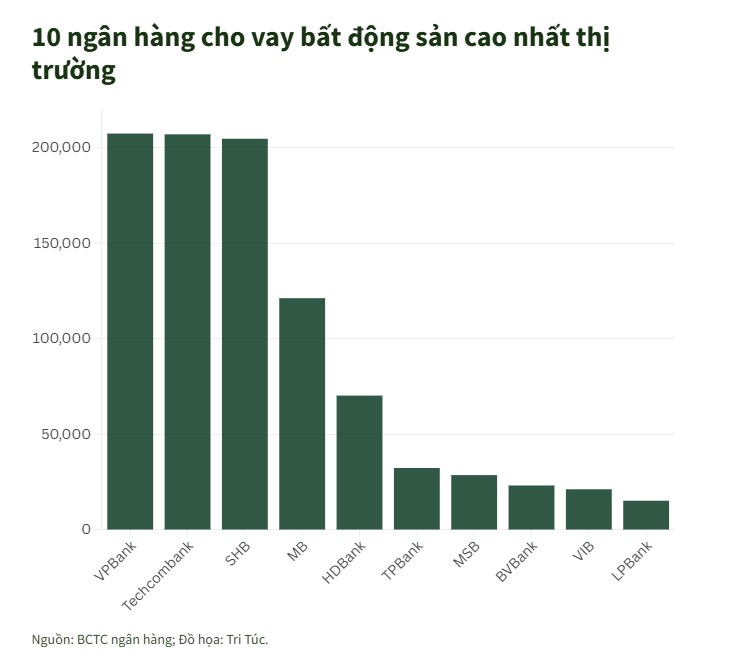

Trong cuộc đua này, VPBank đã vượt Techcombank để vươn lên dẫn đầu về cho vay kinh doanh bất động sản. VPBank ghi nhận dư nợ hơn 207.428 tỷ đồng, chiếm gần 22% tổng dư nợ của chính ngân hàng này. Techcombank cũng sát nút với 207.027 tỷ đồng nhưng lại đang có chiến lược chủ động giảm tỷ trọng về khoảng 20–25% vào năm 2030 để hạn chế rủi ro tập trung.

Phía sau là SHB với hơn 204.000 tỷ đồng, rồi Ngân hàng Quân đội (MB), HDBank, TPBank, MSB, BVBank, LPBank và VIB. Đặc biệt, VIB gây chú ý khi tăng trưởng dư nợ bất động sản tới 270% chỉ trong một năm. Tốc độ này nếu ví von thì giống như đang đạp ga trên đường cao tốc mà phía trước lại có biển cảnh báo “cua gấp”.

Ảnh: Dân Trí

Ảnh: Dân Trí

Vấn đề nằm ở chỗ này.

Khi tiền đổ vào bất động sản quá nhanh, thị trường có thể nóng lên rất nhanh. Giá tăng, kỳ vọng tăng, nhà đầu tư hưng phấn. Nhưng cũng giống như việc bơm hơi quá căng vào một quả bóng, nếu không kiểm soát tốt thì rủi ro vỡ là điều phải nghĩ đến.

Chính vì vậy, bước sang đầu 2026, Ngân hàng Nhà nước Việt Nam đã bắt đầu phát tín hiệu siết lại. Tăng trưởng tín dụng toàn ngành được dự báo quanh 15%, đồng thời nhấn mạnh kiểm soát chặt dòng vốn vào bất động sản. Và hệ quả thấy rõ là mặt bằng lãi suất cho vay đang có xu hướng nhích lên sau giai đoạn nới lỏng.

Câu hỏi đặt ra là: dòng tiền này đang nuôi thị trường khỏe mạnh hơn, hay đang âm thầm tích tụ rủi ro?

Nếu tín dụng chảy vào các dự án có pháp lý sạch, phục vụ nhu cầu ở thật, hạ tầng đồng bộ, khả năng hấp thụ tốt thì đó là dòng vốn tạo giá trị. Nhưng nếu tiền lại tiếp tục dồn vào các dự án đầu cơ, pháp lý lửng lơ, bán theo kỳ vọng nhiều hơn dòng tiền thực, thì 2 triệu tỷ ấy không khác gì đống củi khô đặt cạnh một mồi lửa.

Ở góc độ người mua nhà, đặc biệt là người vay ngân hàng, đây là giai đoạn cần tỉnh táo hơn bao giờ hết. Lãi suất có thể không còn “mềm” như 2024–2025. Biên an toàn tài chính phải được tính lại. Nếu thu nhập 30 triệu mà gồng khoản trả nợ 20 triệu mỗi tháng thì chỉ cần lãi tăng thêm 1–2% là đã bắt đầu thấy ngộp. Thị trường không giết ai ngay lập tức, nó chỉ khiến bạn kiệt sức dần nếu cấu trúc tài chính quá mong manh.

Với nhà đầu tư, bài toán không còn đơn thuần là “giá sẽ tăng bao nhiêu”, mà là “dòng tiền có đủ nuôi mình qua chu kỳ siết tín dụng không”. Giai đoạn tín dụng mở cửa, ai cũng có thể là thiên tài. Nhưng khi cửa hẹp lại, chỉ những người có vốn tự có đủ dày, sản phẩm đủ tốt, và đòn bẩy hợp lý mới trụ được.

Còn với ngân hàng, việc một số đơn vị chủ động giảm tỷ trọng bất động sản cho thấy họ đã nhìn thấy bài học từ các chu kỳ trước. Tập trung quá nhiều vào một lĩnh vực, dù hấp dẫn đến đâu, cũng giống như đặt hết trứng vào một giỏ.

Thị trường bất động sản Việt Nam đang ở một điểm khá nhạy cảm. Không phải khủng hoảng, nhưng cũng không còn là thời kỳ “tiền rẻ, ai vay cũng thắng”. 2 triệu tỷ đồng tín dụng là cơ hội lớn, nhưng cũng là phép thử lớn về quản trị rủi ro.