- Các ngân hàng này có vốn ngoại, ít phụ thuộc tiền gửi trong nước nên lãi khá thấp so với bank trong nước, hiện lãi suất thả nỗi chỉ khoảng quanh 10%

- Trong các năm đầu 1,2 hoặc 3, thường được chọn lãi suất ưu đãi thấp hơn lãi thả nỗi tầm 2-3%, tự do chọn số năm ưu đãi. Cách tính lãi thả nổi của họ khác hoàn toàn so bank trong nước.

- Hết thời gian ưu đãi, là đến kỳ lãi thả nỗi, thường cũng được chọn kỳ hàng tháng, 03 tháng hay 06 tháng (hồi xưa tui vay ANZ 3 lần trc khi bán cho Shinhan là như vậy) (cập nhật các chính sách họ hiện tại nhé)

Các bank nước ngoài họ tính cách trả lãi và nợ gốc linh hoạt hơn bank trong nước. Ví dụ cũng là lãi tính trên nợ gốc giảm dần, nhưng khoản trả hàng tháng người vay muốn cố định 1 con số là có thể chọn.

Ví dụ

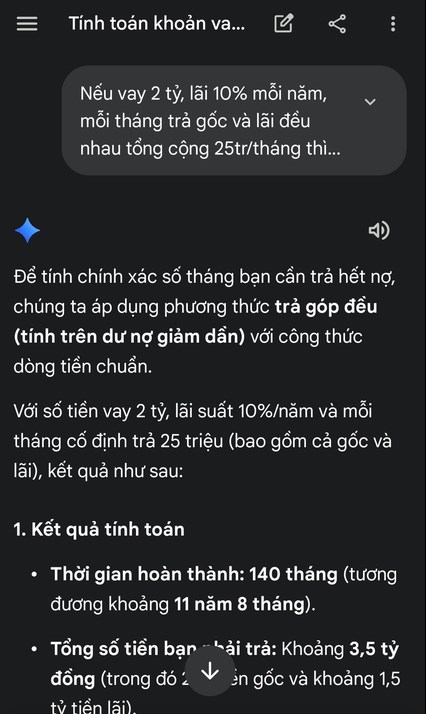

1 người lương 40tr/tháng, vay 1 món 2 tỷ, thì lên kế hoạch như sau:

- 15tr chi xài cá nhân và đóng các loại khấu trừ thuế

- Còn lại 25tr dùng để trả gốc và nợ vay

- Thì các bank nước ngoài nó chạy cho 1 bảng tính,

- Hàng tháng sẽ trả 25tr bao gồm cả gốc và lãi

- Từ tháng thứ 1 là lãi cao hơn và gốc thấp hơn tháng thứ 2 (tôi copy cách tính ra bảng tính trong phần coment nhé, có gì sai các bạn nào đang làm trong các bank đó bổ sung).

- Khoản trả nợ sẽ là 11 năm 08 tháng

- Bảng A.I tính bên dưới, là tôi giả sử lãi suất thả nổi trọn kỳ 11 năm 08 tháng = 140 tháng là 10%/năm. Nhưng thực tế khi bạn chọn kỳ ưu đãi những năm đầu tiên với lãi chỉ 6-8%/năm (dựa theo chính sách tại thời điểm) thì số tiền lãi tương ứng thời gian ưu đãi còn ít hơn, có nghĩa số nợ gốc sẽ được trừ nhiều hơn, và tổng thời gian sẽ rút ngắn thêm vài tháng.

- Trong 140 tháng, theo giả sử lsuat thả nổi 10% thì tổng lãi đã trả trong 140 tháng khoảng 1.5 tỷ

- Nhìn con số gốc 2 tỷ mà lãi 1.5 tỷ ai cũng ngán, nhưng thực chất là có lợi hơn rất nhiều.

- Vì vd khoản vay trên tương đương 70% giá trị 1 căn chung cư tầm 3.2 tỷ. Thì giá trị mua để ở nó đã tiết kiệm cho bạn 140 tháng tiền thuê * với 8tr/tháng (trung bình), (hoặc cho thuê được giá như vậy ở Tp HCM), thì tổng tiền thuê khỏi trả là 1 tỷ 132tr

- Nếu tính lãi 10%/năm thì tổng lãi mới là 1.5 tỷ, như vậy chỉ bù 368tr ! Nhưng thực chất 1-3 năm đầu lãi ưu đã khá thấp, nên số tiền bù thực tế ít hơn. Nếu ưu đãi mỗi năm thấp hơn ~ 2%, thì 2 năm đầu sẽ tiết kiệm thêm ~ 80tr

- Khoản ứng vốn tự có 30% ban đầu tương đương 1.2 tỷ, bạn tính lãi tiết kiệm dài hạn lãi nhập gốc vào. Ví dụ tôi tính 7%/năm lãi nhập gốc cho cả chu kỳ, 11 năm 8 tháng tính tròn 12 năm, thì từ 1.2 tỷ nó thành 2.7 tỷ. Nếu lãi TB 6% thì từ 1.2 tỷ thành 2.4 tỷ.

Như vậy giá vốn căn nhà bạn mua nó sẽ = 2.7 tỷ + 2 tỷ + 368tr - 80tr = 4 tỷ 988tr hoặc 4 tỷ 668tr.

Vậy căn nhà bạn mua hiện nay 3.2 tỷ với cơ cấu vốn như trên, sau 11 năm 8 tháng nếu nó chỉ tăng lên tầm 4.7 tỷ là hoà vốn (nếu vay bank nước ngoài như vây nhé, chứ bank trong nước ra giá vốn cao hơn nhiều), nếu cao hơn là lời. Và thực tế các bạn so sánh xem cứ mỗi 10 năm, giá căn hộ tăng lên bao nhiêu?

Nhưng thực tế sẽ < con số 4.668 tỷ đó nhiều hơn vì trong cả 20 năm vừa qua, các bank nước ngoài hiếm khi có lãi thả nổi 10% mà kéo dài, thường chỉ trong vài quí, sau đó giảm hơn. Cũng như ai gửi các bank quy mô nhỏ thì lãi cao chứ bank trong Big 4 thì lãi tiết kiệm sẽ thấp hơn nhiều, đồng nghĩa tiền lãi tiết kiệm của số vốn đối ứng 1.2 tỷ, nếu không mua nhà thì nó sinh lãi thấp hơn.

Muốn tính hiệu quả, phía trên bạn đã có giá vốn, còn phía doanh thu chính là giá trị bds của bạn sau 12 năm theo thị trường.