Trước đây, các ngân hàng chỉ công khai thông tin của cổ đông lớn nắm giữ từ 5% vốn hoặc thông tin của lãnh đạo cùng người có liên quan. Nhưng theo Luật Các tổ chức tín dụng sửa đổi có hiệu lực từ 1/7/2024, ngân hàng cũng phải công khai thông tin cổ đông sở hữu từ 1% vốn điều lệ. Đồng thời, danh sách người có liên quan cũng được mở rộng nhiều so với trước.

Đặc biệt, trong danh sách dữ liệu cập nhật của Chứng khoán SSI (thông qua nền tảng SSI iBoard) tại ngày 10/3/2025 về cơ cấu cổ đông tại một số ngân hàng đã hé lộ nhiều đại gia trong ngành bất động sản.đang sở hữu lượng lớn cổ phiếu ngân hàng.

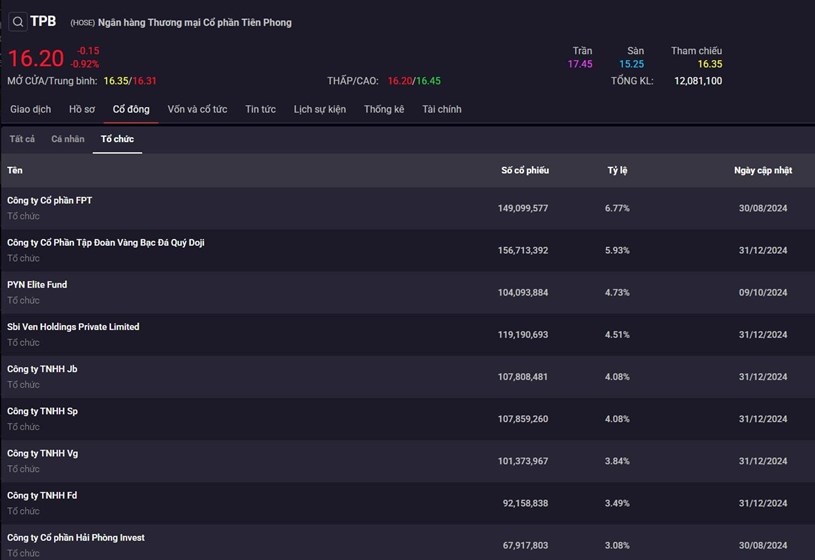

Điển hình như tại TPBank , 2 doanh nghiệp là DOJI Group và Hải Phòng Invest (Công ty con của DOJI Land - một doanh nghiệp trong hệ sinh thái của DOJI Group) hiện sở hữu tổng cộng 9,01% số cổ phiếu niêm yết của TPB.

Nguồn: SSI iBoard

Nguồn: SSI iBoard

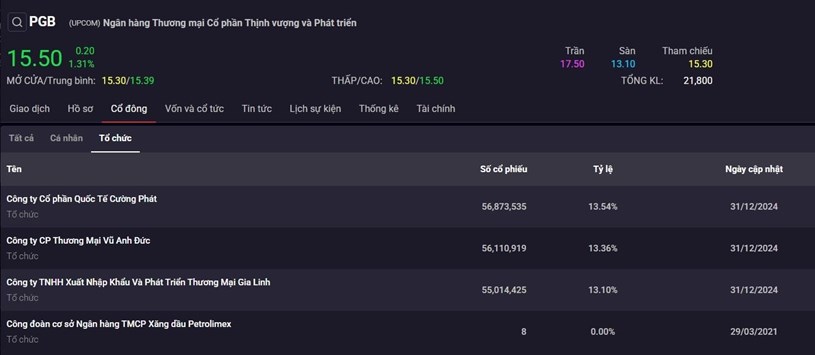

Tại PGB , 03 doanh nghiệp liên quan đến hệ sinh thái TC Group là Công ty CP Quốc tế Cường Phát; Công ty CP Thương mại Vũ Anh Đức; Công ty TNHH XNK và Phát triển Thương mại Gia Linh hiện sở hữu đến 40% số cổ phiếu niêm yết của PGB.

Nguồn: SSI iBoard

Nguồn: SSI iBoard

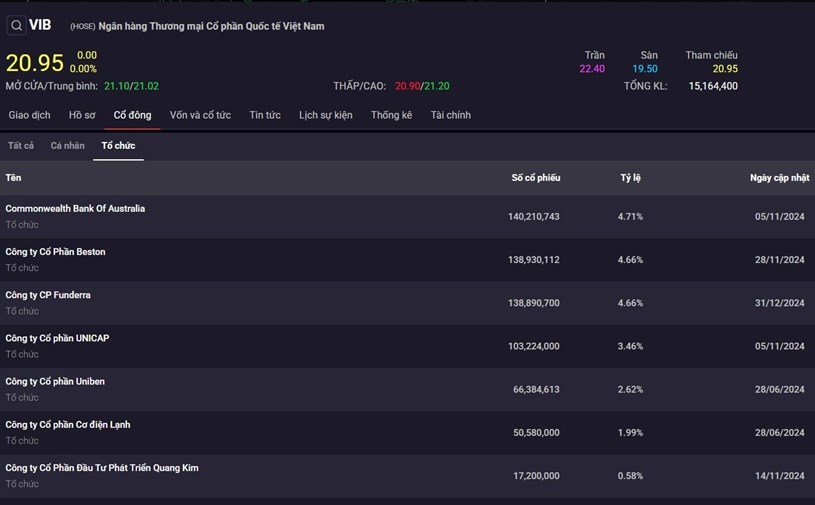

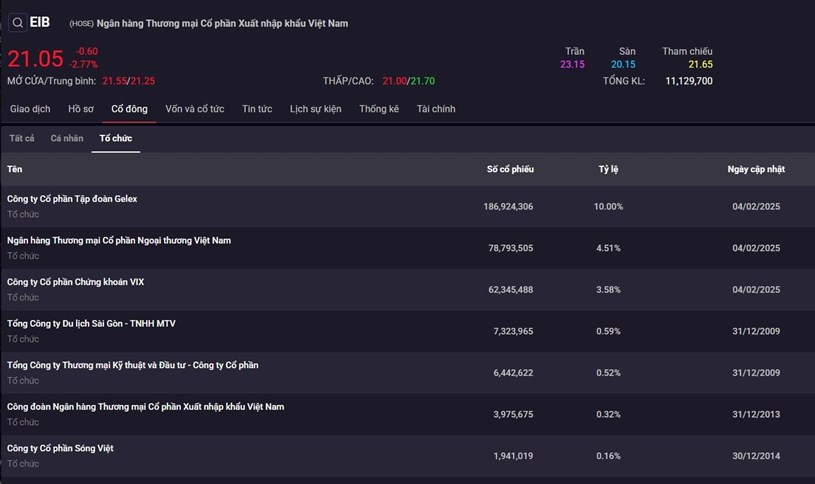

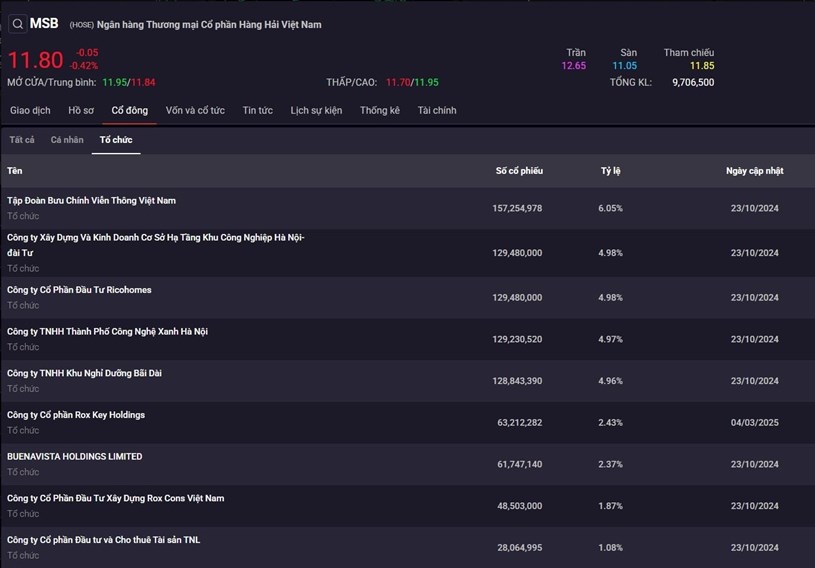

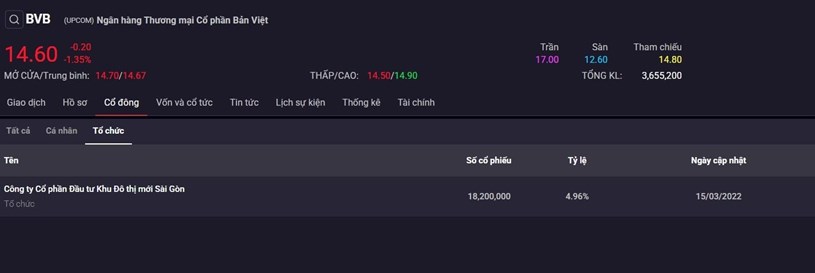

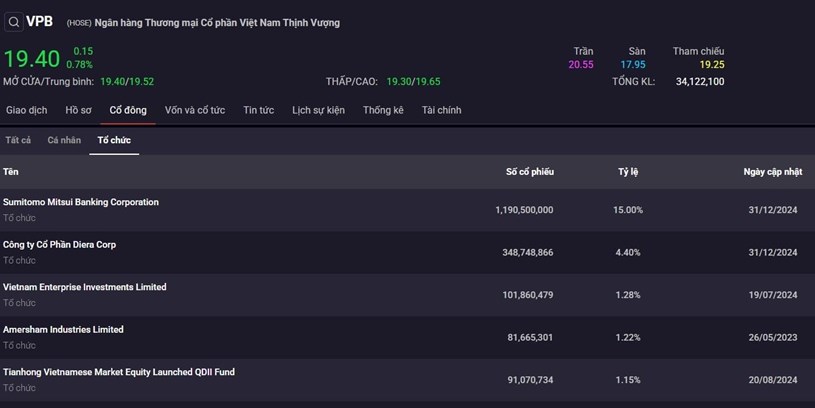

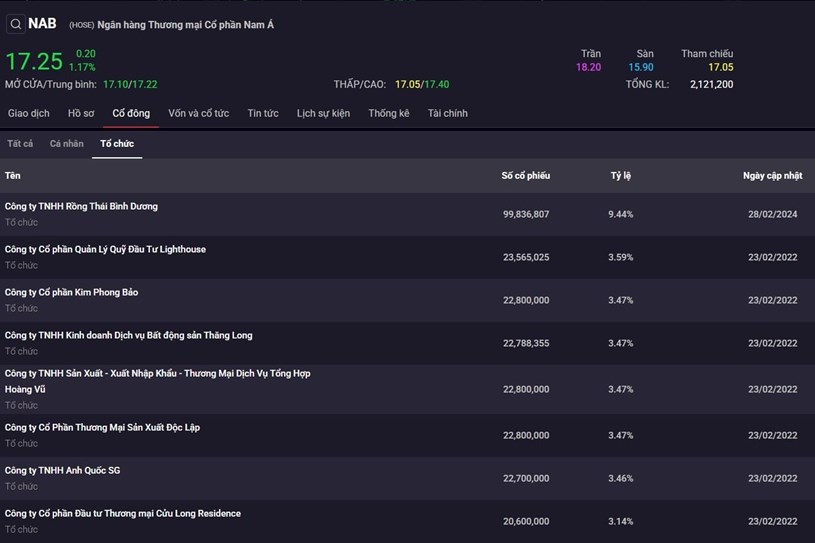

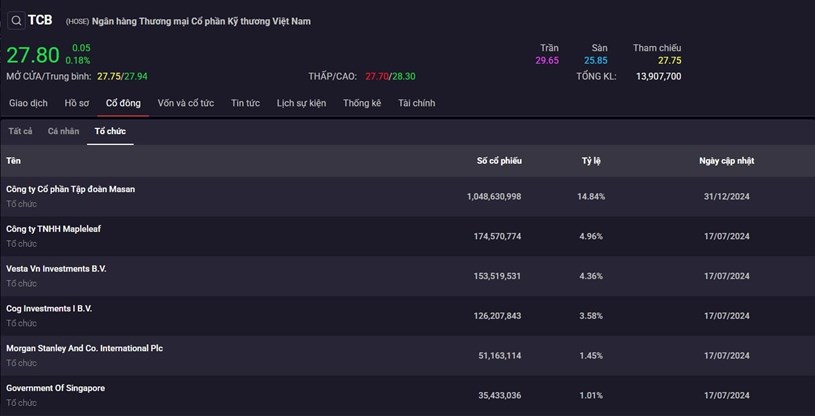

Ngoài ra, tại một số ngân hàng khác như VIB, EIB, MSB, BVB, VPB, NAB, TCB , dữ liệu từ SSI iBoard cũng cho thấy sự hiện diện của nhiều cổ đông là các doanh nghiệp lớn, trong đó có một số là các doanh nghiệp bất động sản lớn trên thị trường.

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Nguồn: SSI iBoard

Còn nhớ vào khoảng thời điểm tháng 7/2024, việc công khai cổ đông nắm từ 1% vốn tại ngân hàng đã “phát lộ” nhiều doanh nghiệp bất động sản sở hữu lượng cổ phần lớn cả trực tiếp và gián tiếp tại các nhà băng.

Các chuyên gia cho rằng, việc này có thể phát sinh rủi ro quản trị hoạt động ngân hàng. Nhiều chuyên gia cho biết mối quan hệ giữa ngân hàng và doanh nghiệp bất động sản trong quá khứ để lại nhiều bài học lớn khi xuất hiện tình trạng “sân sau”.

Việc các cá nhân và tổ chức có liên quan nắm giữ lượng cổ phần lớn tại ngân hàng có thể phát sinh những rủi ro quản trị, chi phối hoạt động ngân hàng để phục vụ mục đích cá nhân.

Một vài ví dụ điển hình như SCB gần đây hay Ngân hàng Xây dựng (CB Bank) và Ngân hàng thương mại TNHH một thành viên Toàn Cầu (GP Bank) vào năm 2015. Do sự suy giảm năng lực tài chính của các doanh nghiệp liên quan và dự án của họ, ngân hàng đã phải gánh chịu nợ xấu tăng mạnh và thua lỗ kéo dài, cuối cùng dẫn tới việc mất thanh toán.

Mới đây nhất, Tại Nghị quyết phiên họp Chính phủ thường kỳ tháng 2, Chính phủ giao Ngân hàng Nhà nước Việt Nam chủ trì, phối hợp với các cơ quan, địa phương triển khai quyết liệt các giải pháp giảm mặt bằng lãi suất cho vay theo chỉ đạo của Thủ tướng Chính phủ.

Chủ động thực hiện điều chỉnh giảm lãi suất điều hành bằng các công cụ thuộc thẩm quyền. Theo dõi, giám sát chặt chẽ hoạt động của các tổ chức tín dụng, việc công bố lãi suất tiền gửi và cho vay; nghiêm cấm, xử lý nghiêm theo pháp luật các ngân hàng thương mại cạnh tranh lãi suất không lành mạnh.

"Đẩy mạnh hơn nữa công tác thanh tra, kiểm tra các ngân hàng thương mại cổ phần có "sân sau" là các doanh nghiệp, nhất là doanh nghiệp bất động sản", Chính phủ yêu cầu.

Cá nhân mình thấy rằng, Nhà nước đã có kinh nghiệm xử lý, hoàn thiện thể chế, đưa các ngân hàng đại chúng thực sự trở thành doanh nghiệp đại chúng, giám sát, quản lý tránh thao túng. Hơn nữa, quy định pháp luật hiện tại hoàn toàn đủ cho cơ quan quản lý giám sát, như việc bổ sung quy định giảm tỷ lệ sở hữu tối đa của cổ đông, giới hạn cấp tín dụng, đầu tư trái phiếu.