Bài toán cụ thể dựa vào chính sách bán hàng “đại trà” của các chủ đầu tư chung cư.

Căn chung cư X có giá trị 1 tỷ đồng, thường các ngân hàng sẽ bảo lãnh cho vay tối đa 65% giá trị căn hộ = 650 triệu.

Lãi suất vay trung bình ~11%. Tiền lãi của khoản vay 650 triệu trong 1 năm = 71,5 triệu.

71,5 triệu = 7,15% giá trị căn hộ X ( X= 1 tỷ đồng).

Hiện, hầu như tất cả các dự án chung cư đều hỗ trợ vay với lãi suất 0% tối thiểu 1 năm; như tính toán trên dễ dàng nhận ra rằng chính sách hỗ trợ lãi suất 0% trong 1 năm chẳng khác gì chương trình giảm giá chiết khấu 7%...

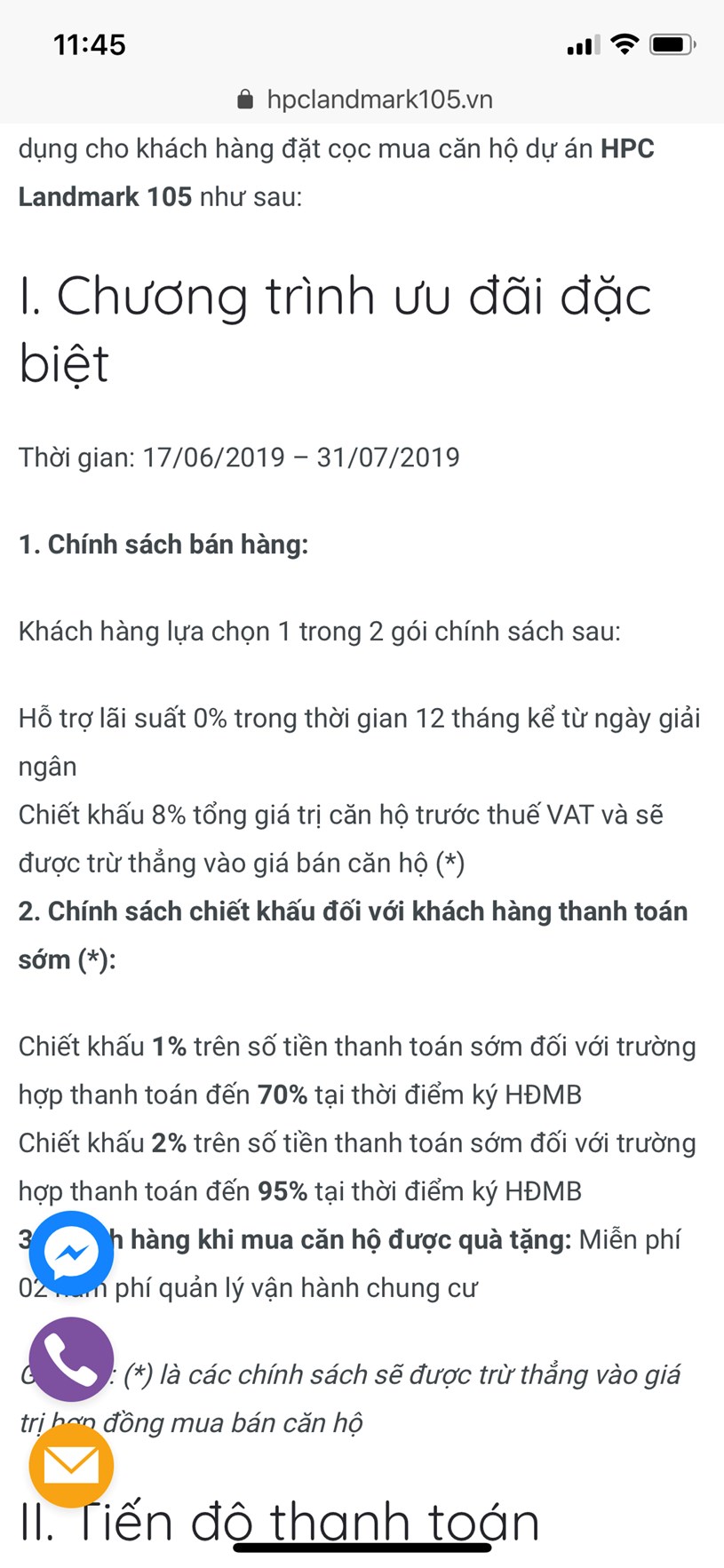

Áp dụng luôn bài toán trên vào chung cư HPC Landmark 105 của Hải Phát Invest

Chính sách bán hàng chung cư HPC Landmark 105 của Hải Phát Invest. 2 gói chính sách thực tế không khác biệt nhiều.

Chính sách bán hàng chung cư HPC Landmark 105 của Hải Phát Invest. 2 gói chính sách thực tế không khác biệt nhiều.

Để có được mức giảm giá chiết khấu “khủng” 10% tại chung cư HPC Landmark, khách hàng phải đóng luôn 1 cục = 95% giá trị căn hộ. Chiết khấu chỉ 8%, giá trị giảm giá thực tế chỉ = 8%-7,15% = 0,85%; có lẽ chưa thực sự hấp dẫn.

Sự thật ẩn sau các chương trình khuyến mãi, giảm giá.

Cộng đồng nguoimuanha nên chú ý “chiêu bài” chiết khấu khủng như con dao 2 lưỡi, chủ yếu nhằm vào tâm lý ham rẻ của đại đa số người dân. Doanh nghiệp địa ốc thường sử dụng “chiêu bài” này trong 3 trường hợp:

Trường hợp thứ nhất, chủ đầu tư đang gặp khó khăn về tài chính, đọng vốn do hàng tồn kho quá nhiều nên cần thu tiền về nhanh- đây chính xác là trường hợp của Hải Phát Invest khi doanh nghiệp này đang trong tình trạng “lao đao”- báo cáo tài chính quý I của doanh nghiệp này cho thấy doanh thu không ổn định, lợi nhuận giảm sâu tới 125% so với cùng kỳ năm ngoái, nợ vay tăng cao và “núi hàng” tồn kho hàng nghìn tỷ.

Trường hợp thứ hai, chủ đầu tư có thể đang gặp khó khắn trong việc tiếp cận nguồn vốn ngân hàng do chính sách siết chặt tín dụng đổ vào bất động sản từ Ngân hàng Nhà nước. Thay vì phải đi vay ngân hàng thì họ sẽ vay của khách hàng và họ sẽ tính lãi suất cho số tiền trả trước 1 lần và biến thành mức chiết khấu cao.Những doanh nghiệp này nếu không huy động được tiền từ khách hàng như kế hoạch dự tính thì chắc chắn dự án sẽ gặp trục trặc về tiến độ.

Trường hợp thứ ba, chủ đầu tư đang gặp khó khăn trong việc bán hàng, doanh số không được như kỳ vọng. Trường hợp này có thể là dự án The Zei của HD Mon Holdings, vừa mở bán hồi cuối tháng 5 nhưng hiện đã ra chương trình giảm giá chiết khấu 7%- điều rất hiếm khi thấy ở phân khúc chung cư cao cấp. Đây rõ ràng là miếng mồi “ảo” nhử tâm lý ham rẻ bởi giá trị chiết khấu chỉ 7%, thấp hơn cả con số 7,15% từ chính sách hỗ trợ lãi suất 0% trong 1 năm như bài toán tài chính đã phân tích đầu bài viết.

Bất động sản là mặt hàng xa xỉ, để kích cầu mạnh, gói chiết khấu giảm giá phải trong khoảng 30%- 50%. Hiện rất nhiều các dự án bất động sản, đặc biệt là bất động sản nghỉ dưỡng, condotel cam kết lợi nhuận 10%/năm, chủ đầu tư hỗ trợ luôn 3 năm đầu = 30% trừ trực tiếp vào giá; vậy mà đa phần những dự án bất động sản này vẫn đang trong tình trạng ế ẩm. Cá biệt Movenpick Resort Phú Quốc của MIK Group thậm chí còn ra chương trình “vô tiền khoáng hậu”: bốc thăm mua 1 tặng 1 condotel và mua biệt thự tặng condotel nhưng cũng chẳng mấy ai mặn mà bởi vị trí mà Movenpick Phú Quốc tọa lạc không được đắc địa cho lắm.