Theo nhiều ý kiến của các chuyên gia, khi thị trường bất động sản sôi động thì thanh khoản tốt nhưng rủi ro tín dụng ngành này cũng không hề nhỏ.

Những cuộc khủng hoảng thị trường tài chính Việt Nam là giai đoạn 2011-2012 và năm 2022, đều có bóng dáng của bất động sản phía sau.

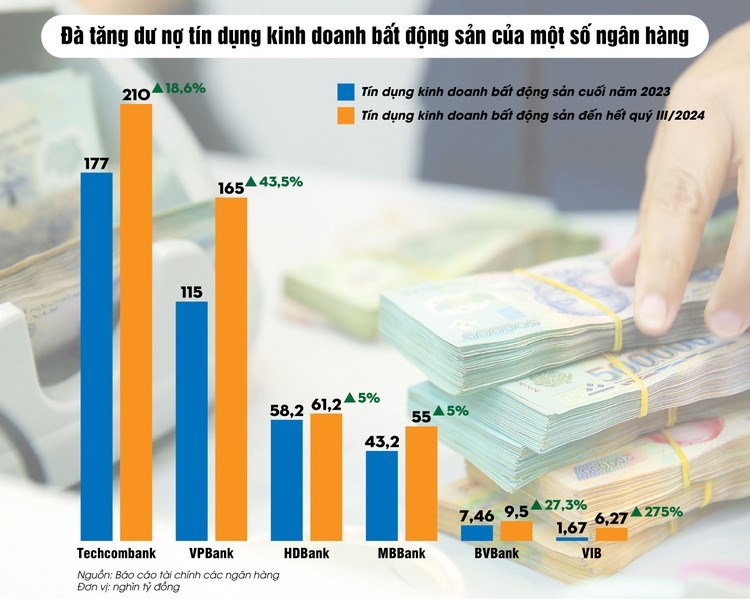

Mới đây, các báo cáo tài chính quý III có những con số khá “hoảng sợ” như dư nợ tín dụng bất động sản tại MB đạt hơn 55.000 tỷ chiếm 7,8% tổng dư nợ tín dụng.

Còn tại Ngân hàng Quốc tế (VIB) ghi nhận mức tăng trưởng dư nợ tín dụng BĐS cao kỷ lục là 275% và Ngân hàng Kiên Long tăng 172% so với đầu năm.

Cụ thể, trong 9 tháng đầu năm 2024 nợ có khả năng mất vốn của Ngân hàng VIB tăng đột biến 172% lên gần 6.000 tỷ. Trong khi đó, dư nợ cho vay khách hàng của VIB đạt 297.549 tỷ. Với việc nợ xấu của VIB bao gồm các nhóm nợ 3, 4, 5 tăng đột biến gần 37% so với đầu năm, lên mức 11.461 tỷ. Nhóm này đã kéo tỷ lệ nợ xấu tại VIB tăng từ 3,14% hồi đầu năm lên 3,85%, con số nợ xấu này đã vượt ngưỡng quy định của Ngân hàng Nhà nước.

Còn con số tổng giá trị tài sản và giấy tờ có giá mà ngân hàng nhận thế chấp, cầm cố tính đến hết quý III đạt gần hơn 598.451 tỷ. Giá trị bất động sản thế chấp tăng 6% so với đầu năm, hơn 399.300 tỷ chiếm 66% tổng tài sản thế chấp.

Cũng đáng chú ý, dư nợ cho vay hoạt động kinh doanh bất động sản tại VIB bất ngờ cao gấp 3,75 lần so với đầu năm. Hiện tại, VIB đã phải đối mặt với áp lực gia tăng trong việc kiểm soát rủi ro và chất lượng tài sản, ngân hàng này cũng có tỷ trọng cho vay mua nhà ở chiếm tỷ trọng cao.